食品与饮料行业在6月年中大促的促进下出现了峰值,营销节点对实物类商品的销售促进作用明显,餐饮行业从年中开始出现较大幅度增长,线下经济随着大背景逐渐向好复苏。

天然健康的饮食和生活方式逐渐被关注,“重口味”虽然可以刺激体验,但日常也会追求养生,并且从饮食开始逐渐覆盖到其他品类。旅行攻略带动线下餐饮消费,越来越多的用户开始关注线上的相关知识分享。

以维生素为代表的保健品补剂也占据了很大一部分人关注;另外,咖啡机、多功能料理锅在美食教程里多次被提及;健康与美味已融入人们日常,低热量低卡减脂为重要消费关键词与场景,不同品类都在尝试突破。

以下为本次【报告摘要】:

01.食饮赛道市场概况

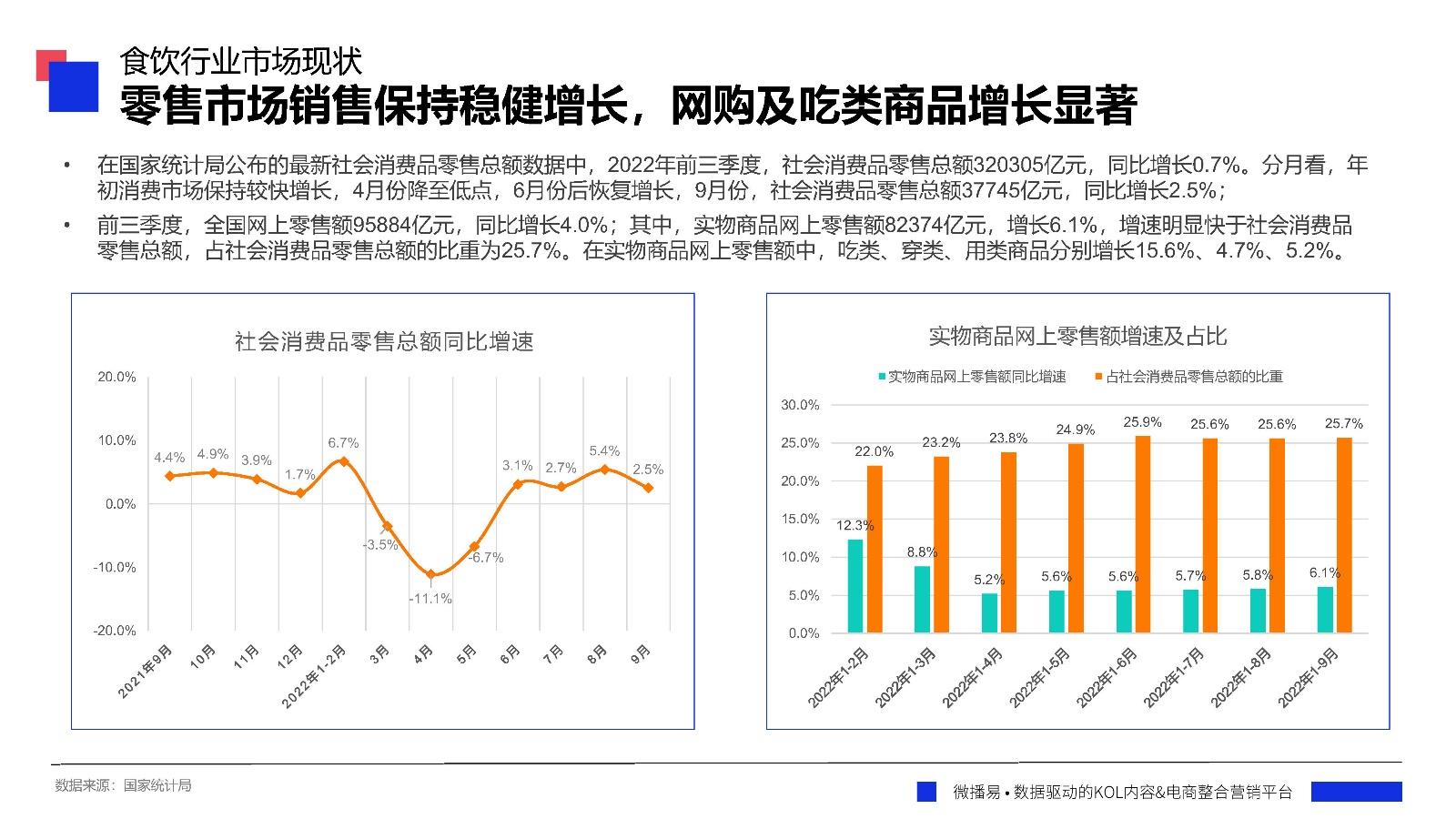

零售市场销售保持稳健增长,网购及吃类商品增长显著:在国家统计局公布的最新社会消费品零售总额数据中,2022年前三季度,社会消费品零售总额320305亿元,同比增长0.7%。分月看,年初消费市场保持较快增长,4月份降至低点,6月份后恢复增长,9月份,社会消费品零售总额37745亿元,同比增长2.5%。

前三季度,全国网上零售额95884亿元,同比增长4.0%;其中,实物商品网上零售额82374亿元,增长6.1%,增速明显快于社会消费品零售总额,占社会消费品零售总额的比重为25.7%。在实物商品网上零售额中,吃类、穿类、用类商品分别增长15.6%、4.7%、5.2%。

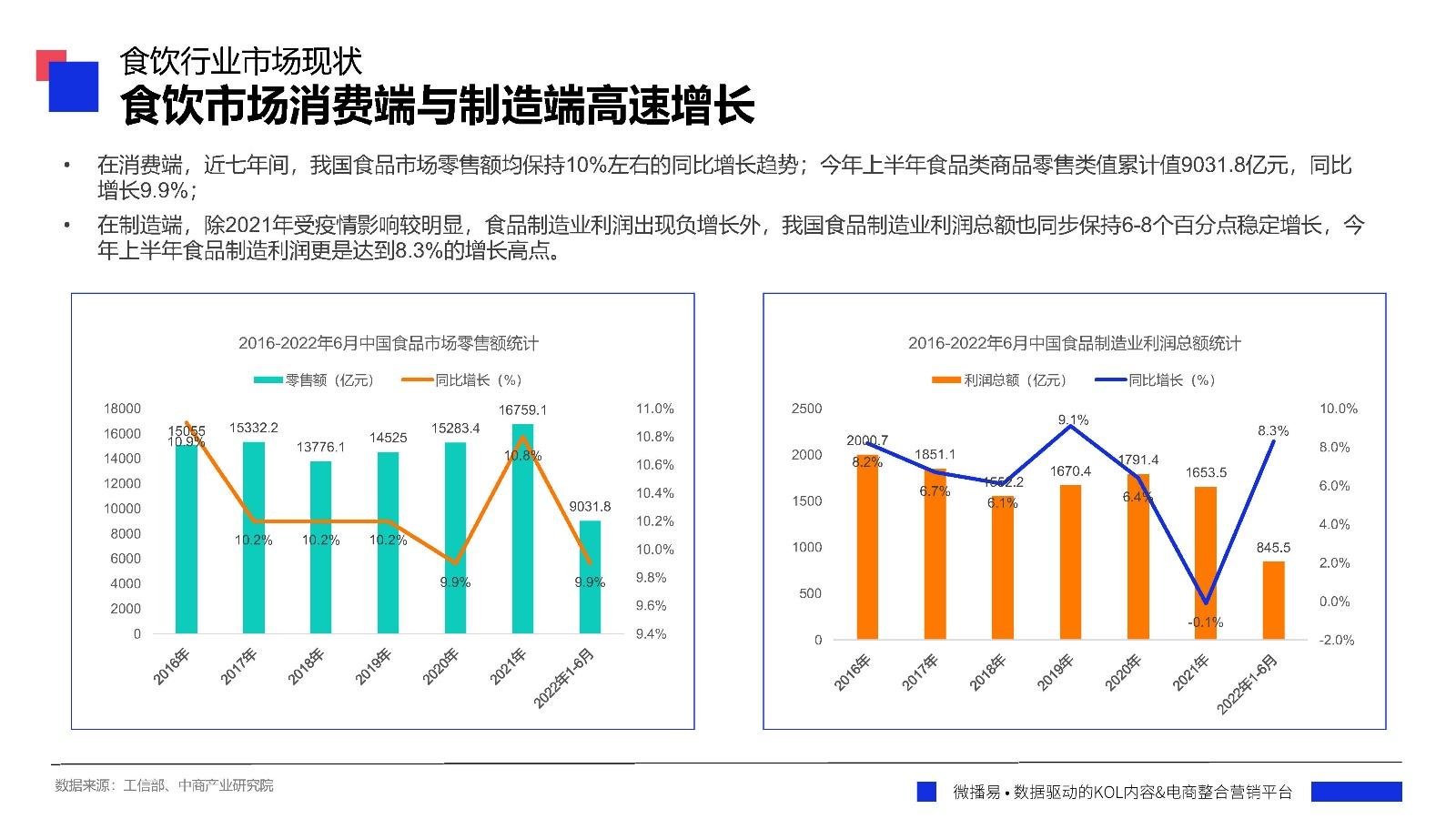

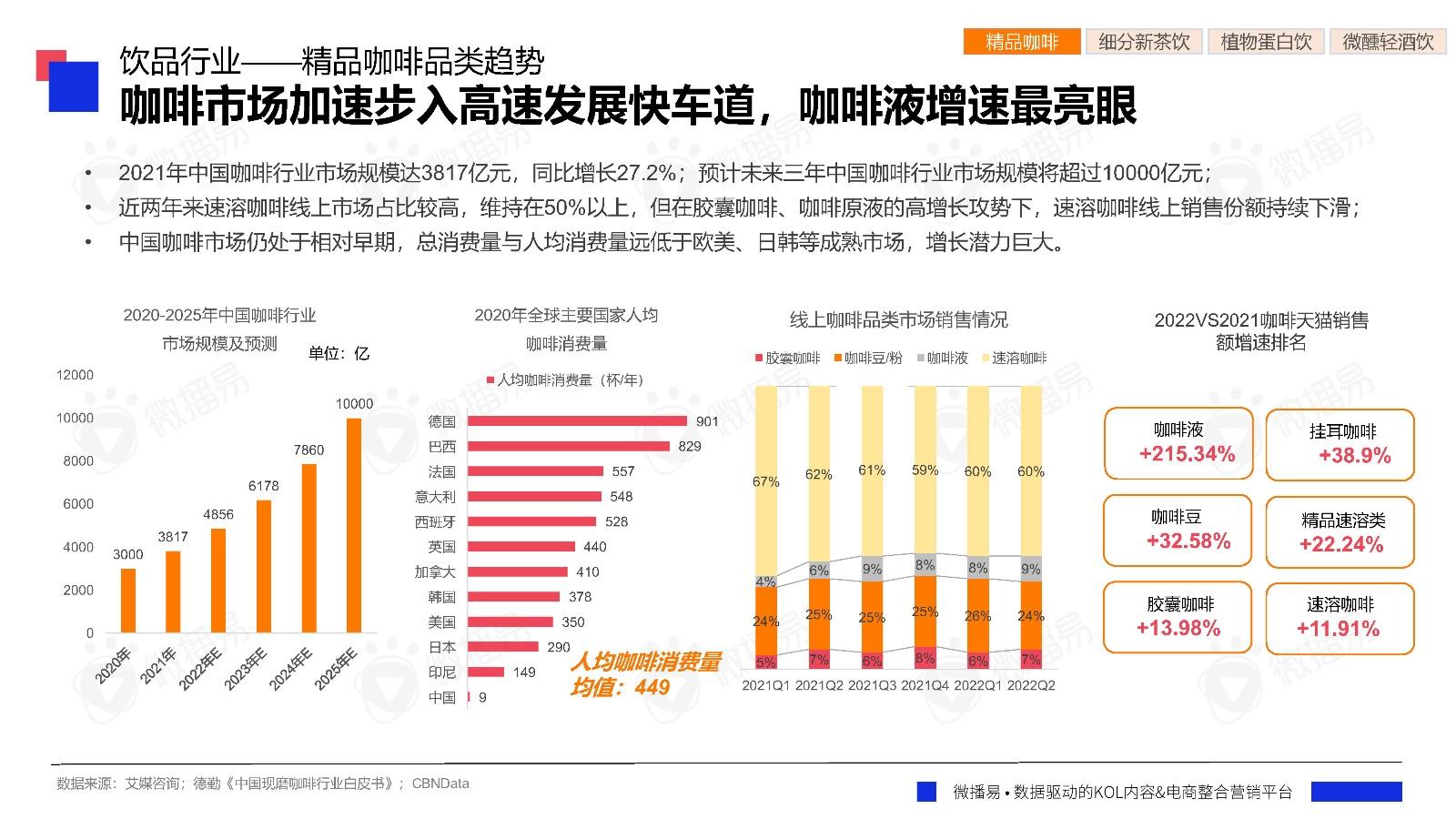

食饮市场消费端与制造端高速增长:在消费端,近七年间,我国食品市场零售额均保持10%左右的同比增长趋势;今年上半年食品类商品零售类值累计值9031.8亿元,同比增长9.9%。在制造端,除2021年受疫情影响较明显,食品制造业利润出现负增长外,我国食品制造业利润总额也同步保持6-8个百分点稳定增长,今年上半年食品制造利润更是达到8.3%的增长高点。

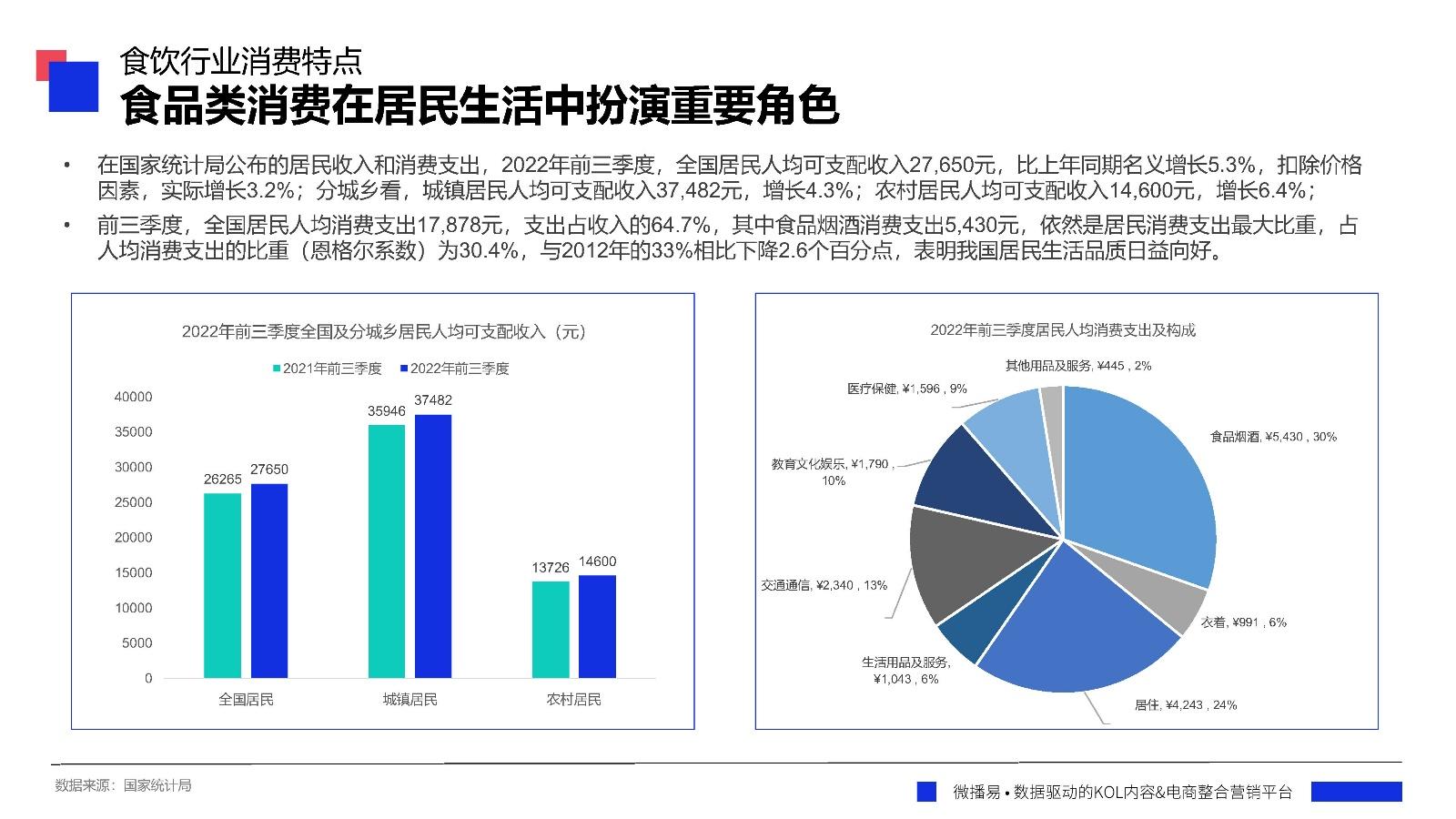

食品类消费在居民生活中扮演重要角色:前三季度,全国居民人均消费支出17,878元,支出占收入的64.7%,其中食品烟酒消费支出5,430元,依然是居民消费支出最大比重,占人均消费支出的比重(恩格尔系数)为30.4%,与2012年的33%相比下降2.6个百分点,表明我国居民生活品质日益向好。

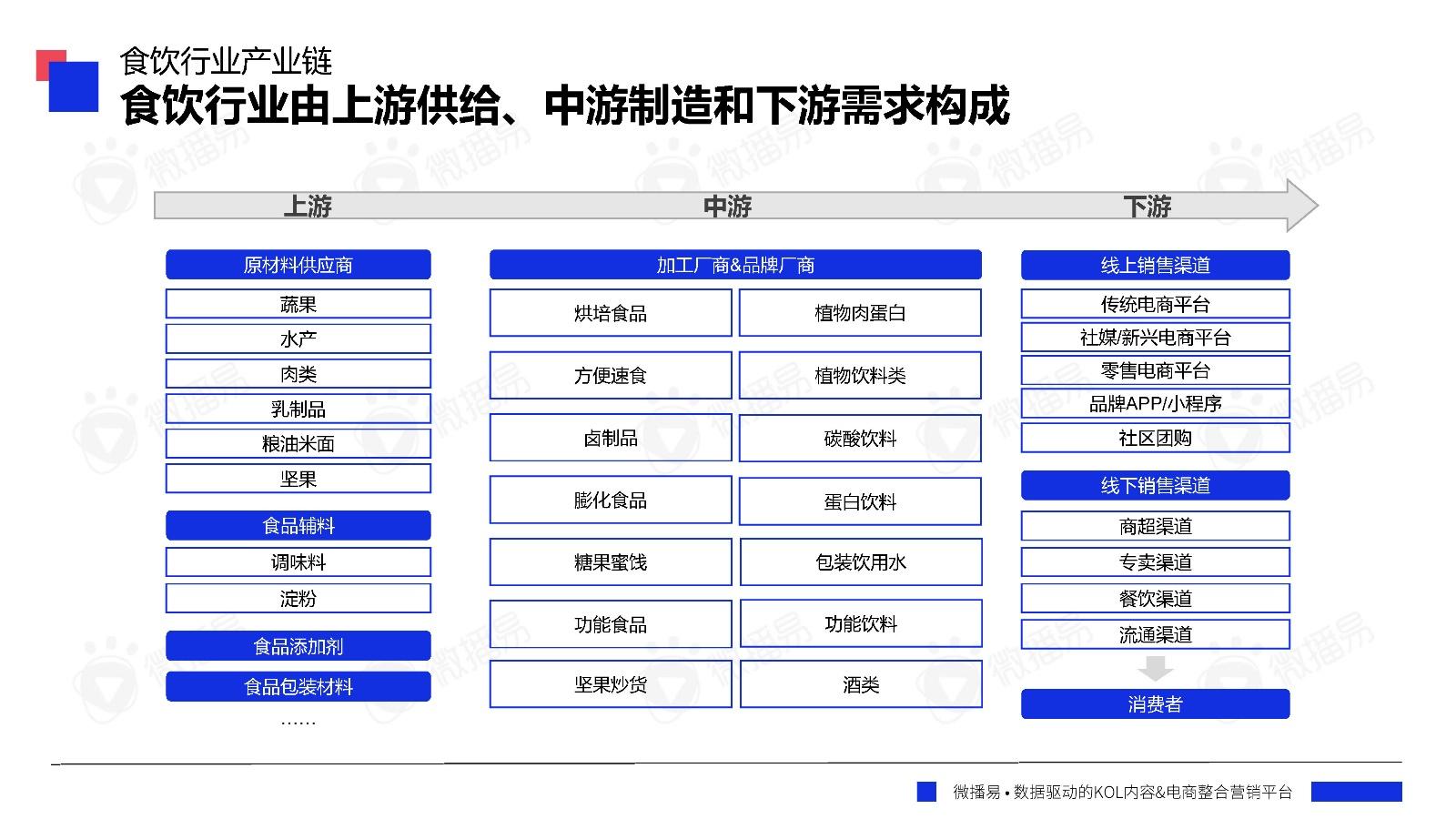

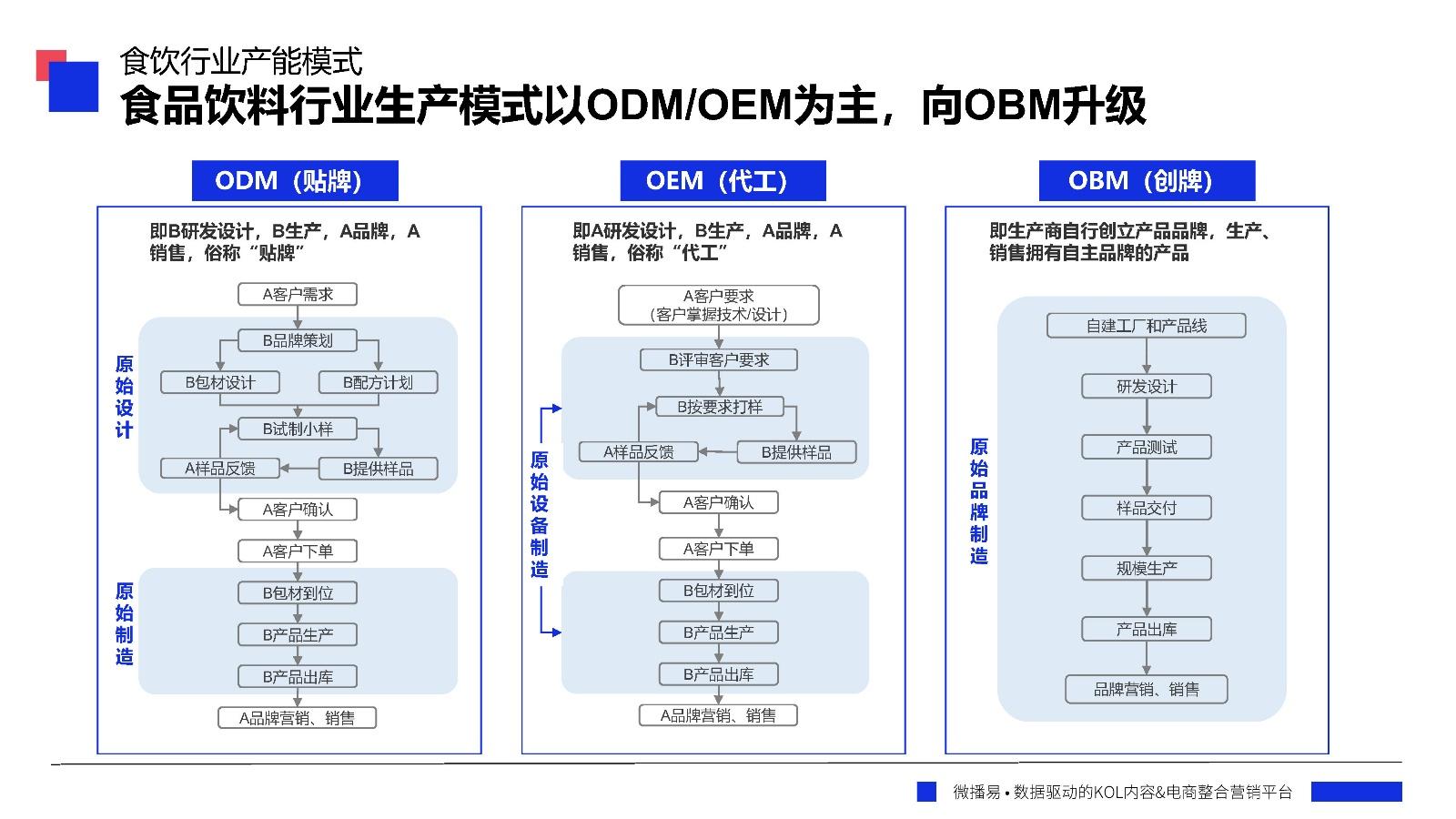

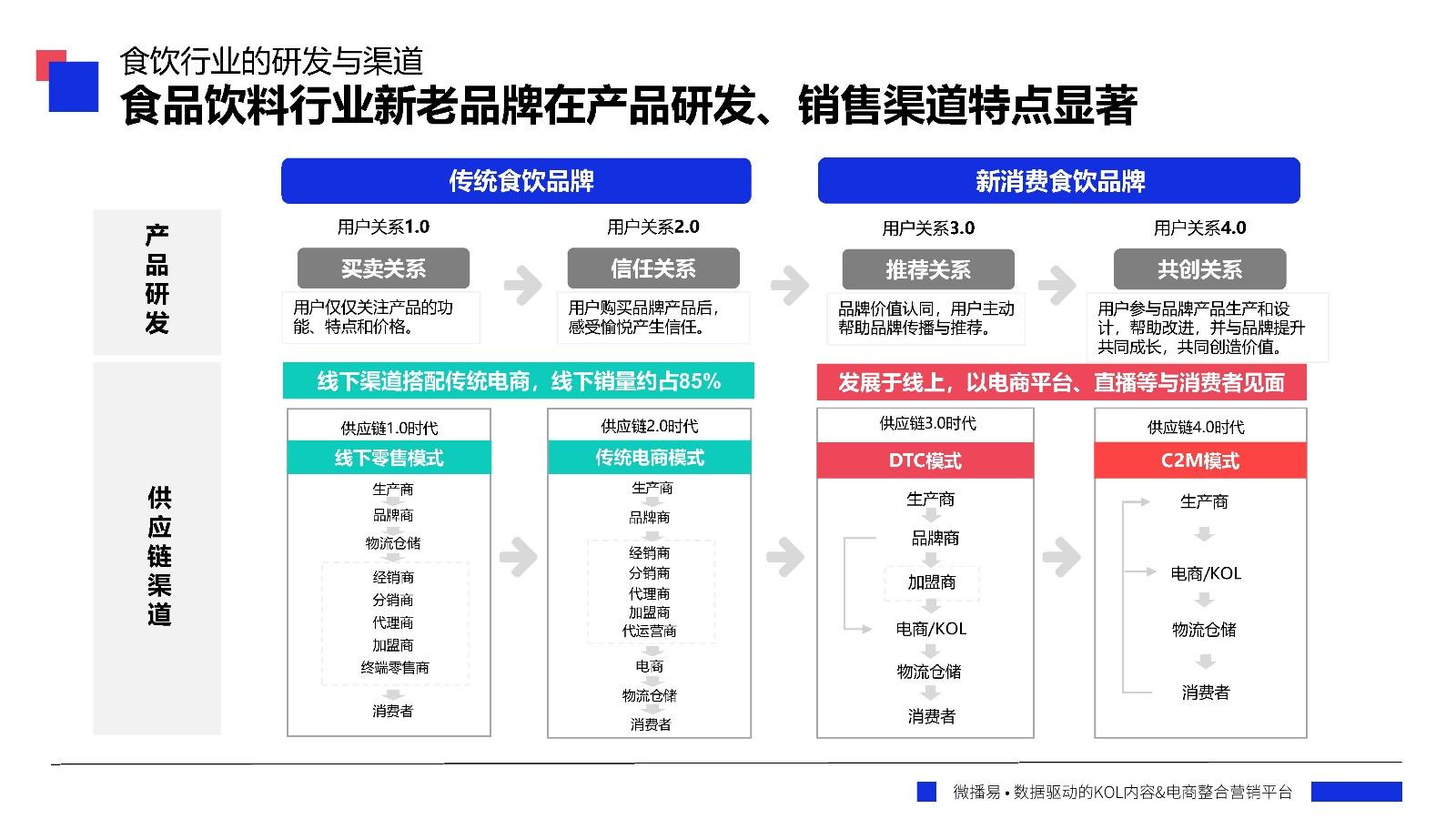

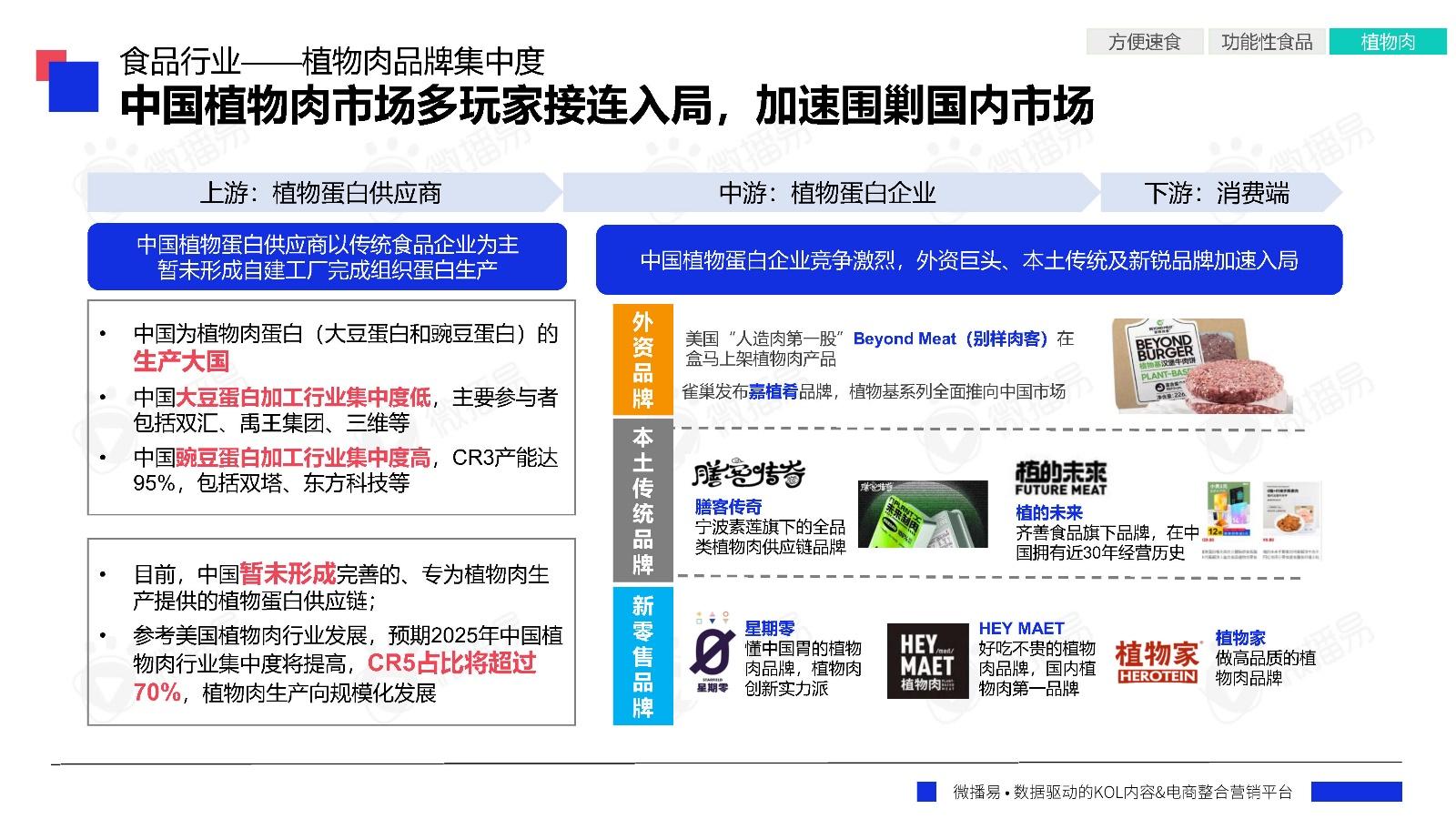

食饮行业由上游供给、中游制造和下游需求构成;食品饮料行业生产模式以ODM/OEM为主,向OBM升级;食品饮料行业新老品牌在产品研发、销售渠道特点显著。

02.食饮赛道整体趋势洞察

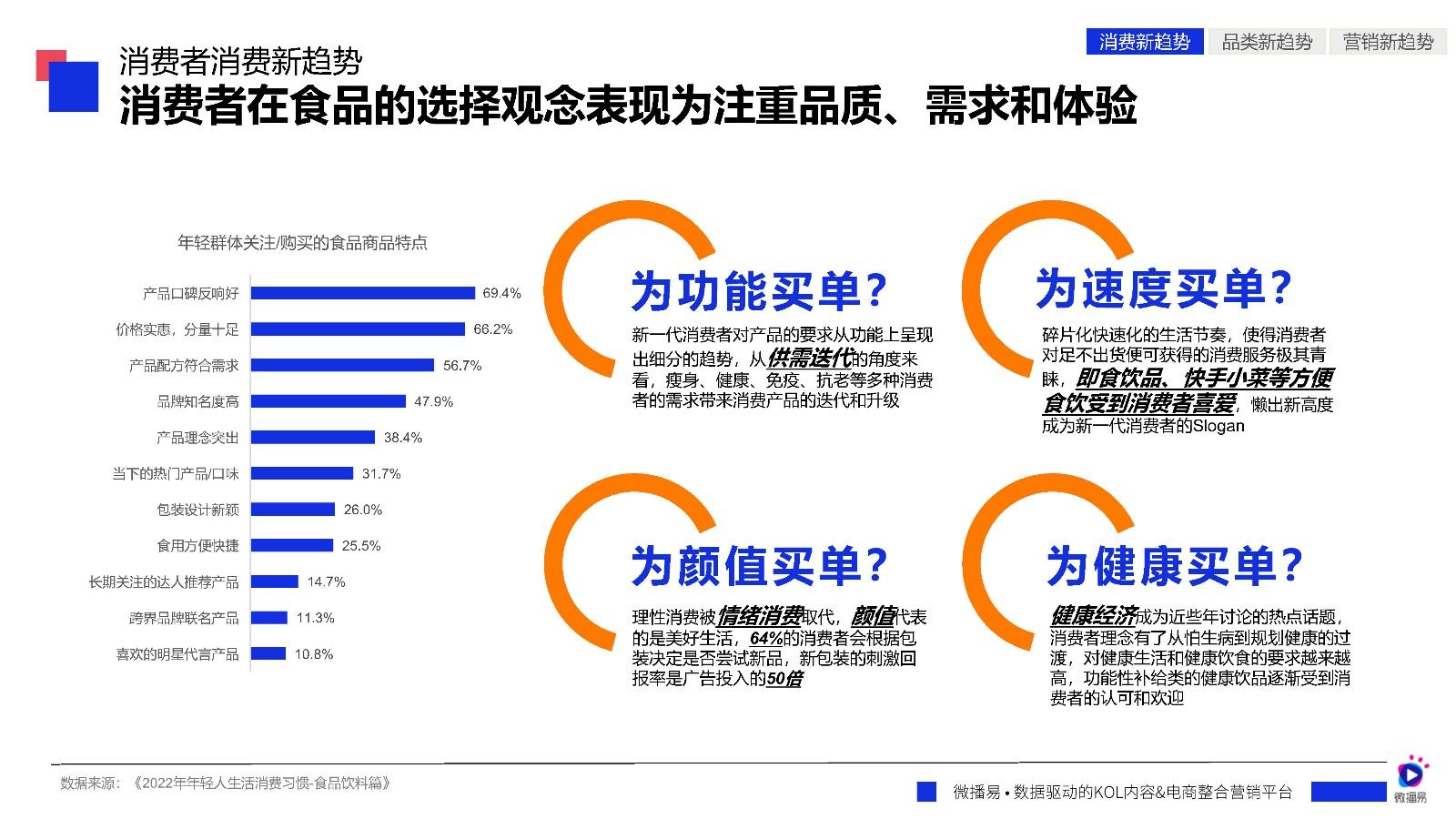

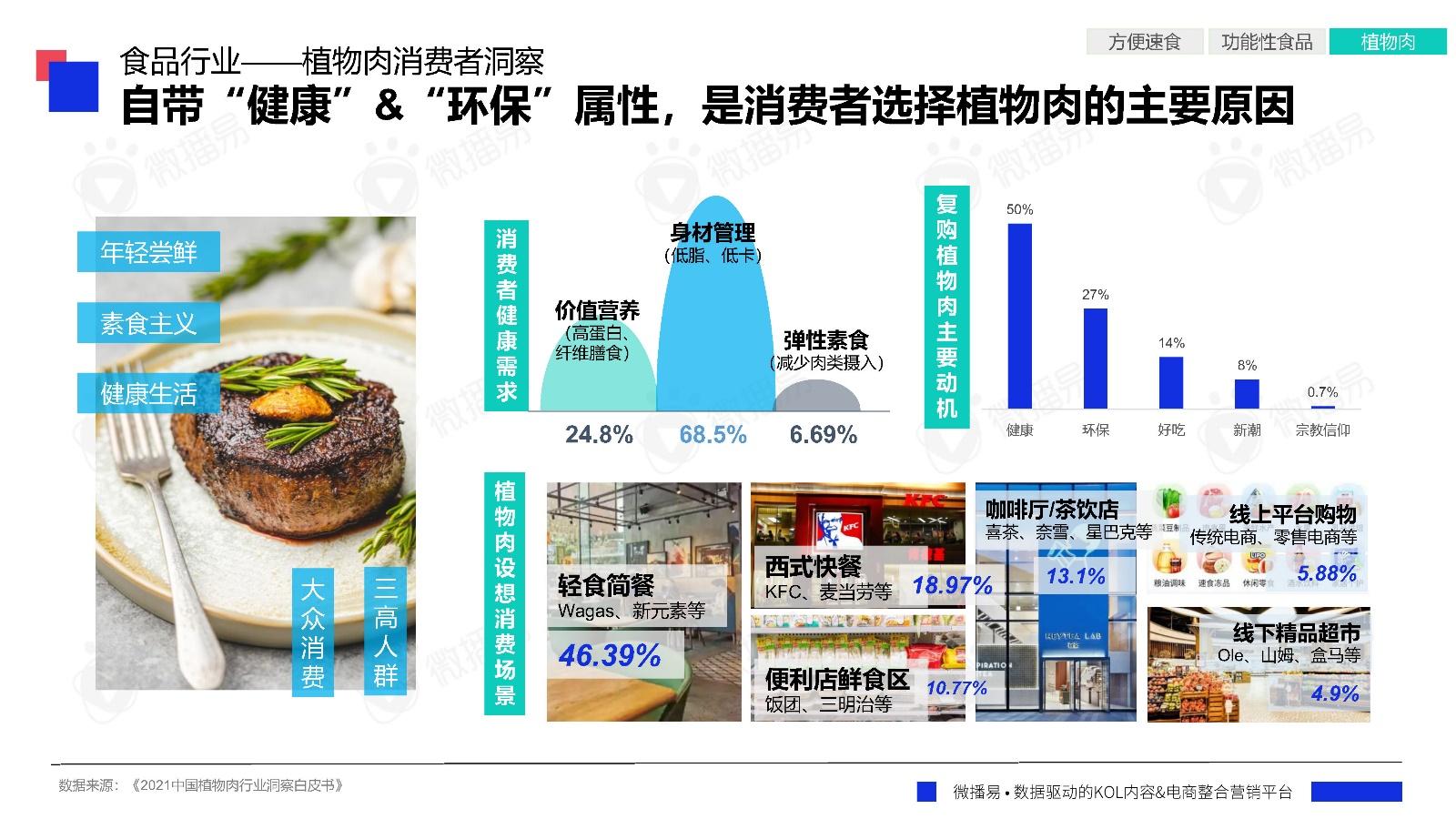

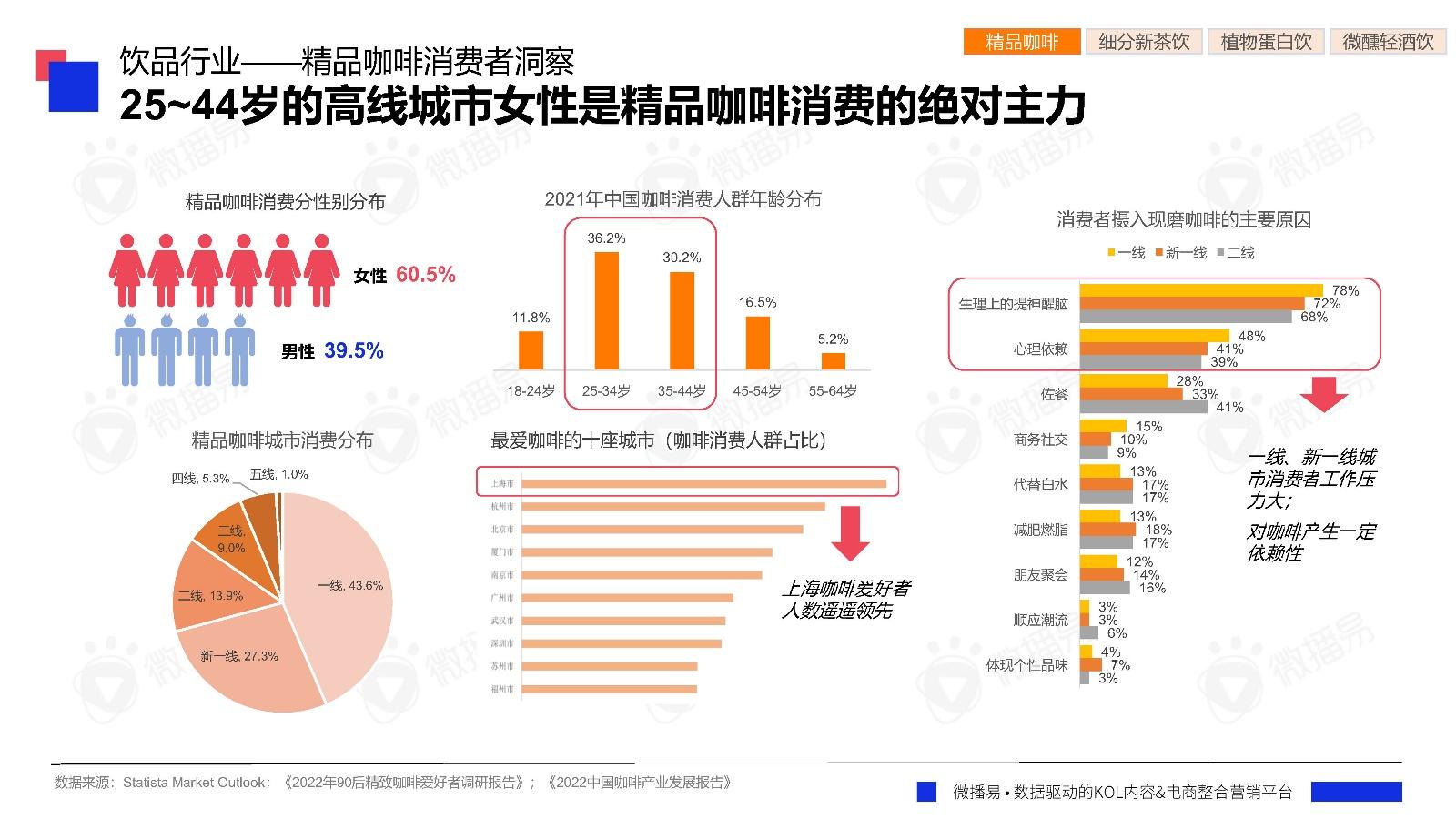

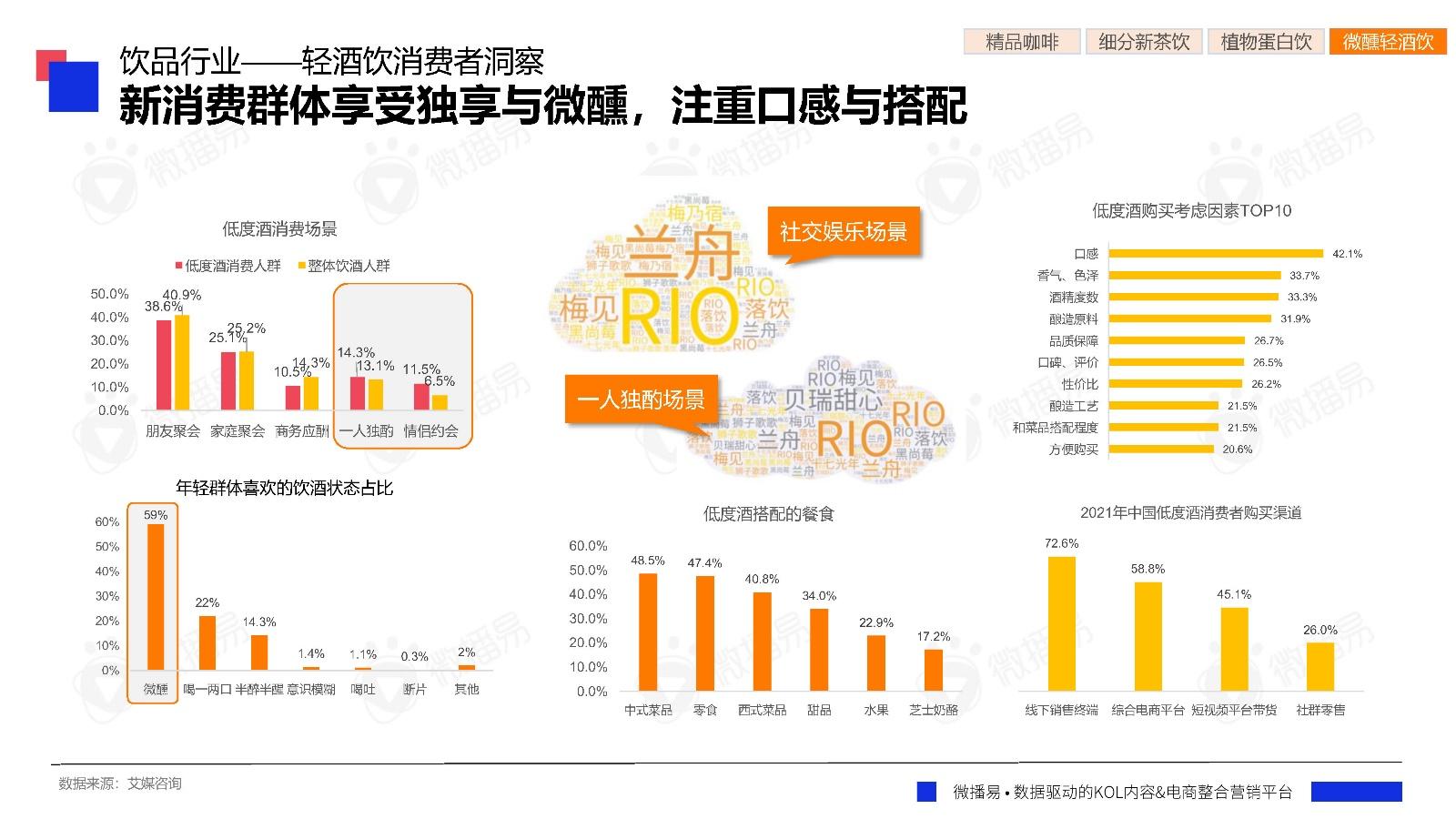

消费者消费新趋势:消费者在食品的选择观念表现为注重品质、需求和体验。愿意为功能、颜值、健康、速度而买单。同时,控糖、迷你、国潮、混搭等消费趋势在食饮界正流行。

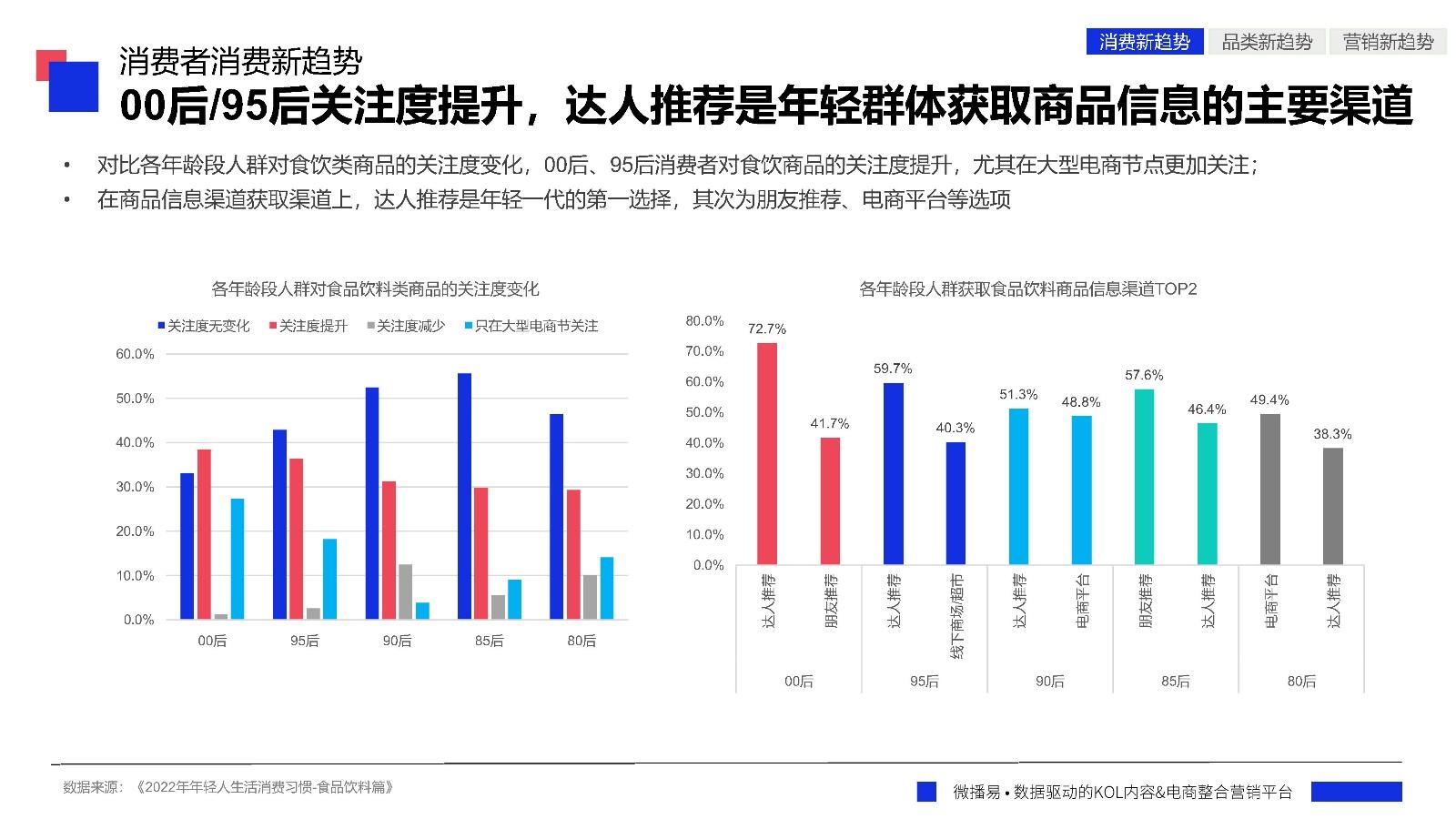

对比各年龄段人群对食饮类商品的关注度变化,00后、95后消费者对食饮商品的关注度提升,尤其在大型电商节点更加关注;在商品信息渠道获取渠道上,达人推荐是年轻一代的第一选择,其次为朋友推荐、电商平台等选项。消费者需求催生小时达、分钟达的“即时零售”快速发展。

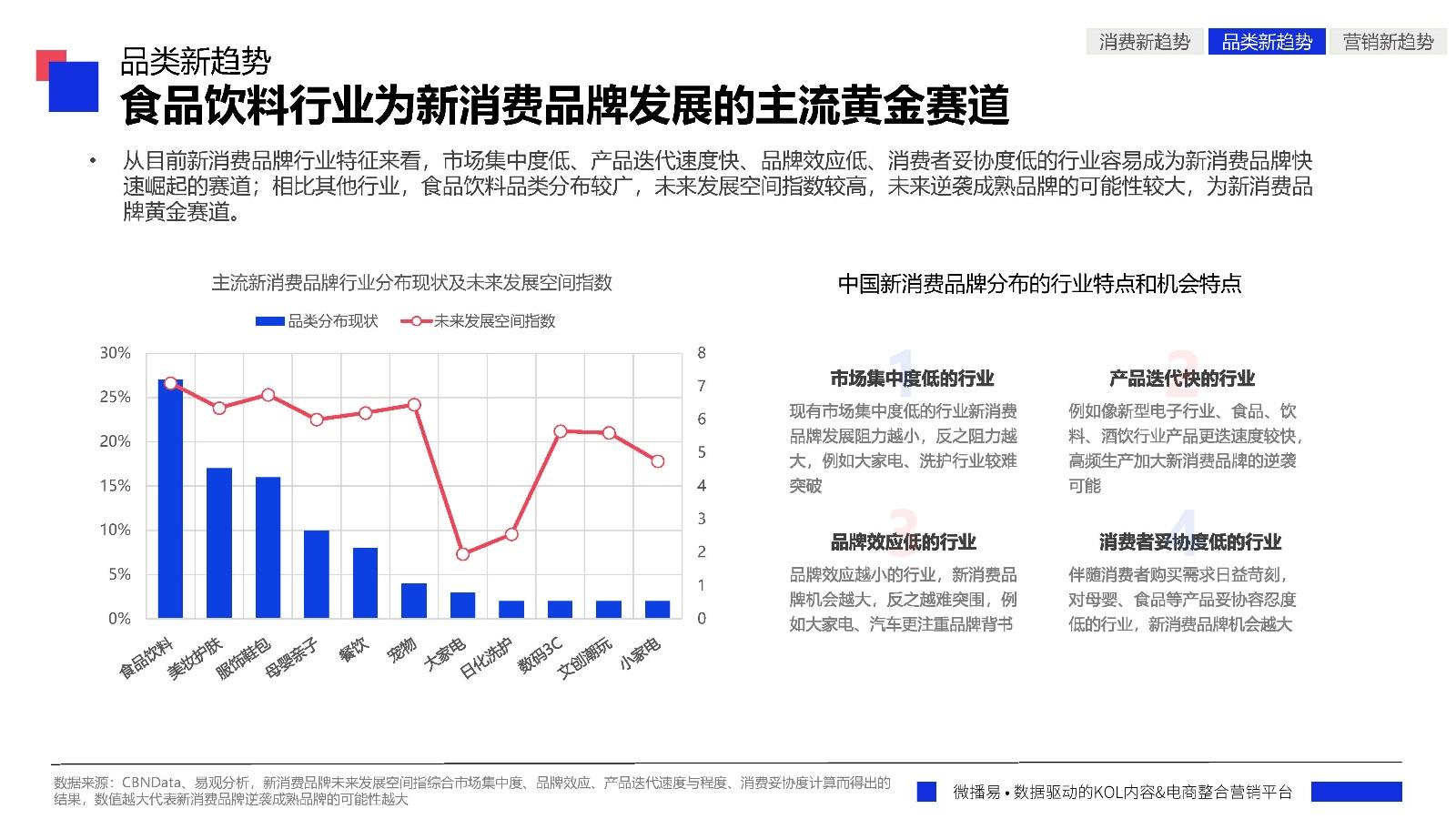

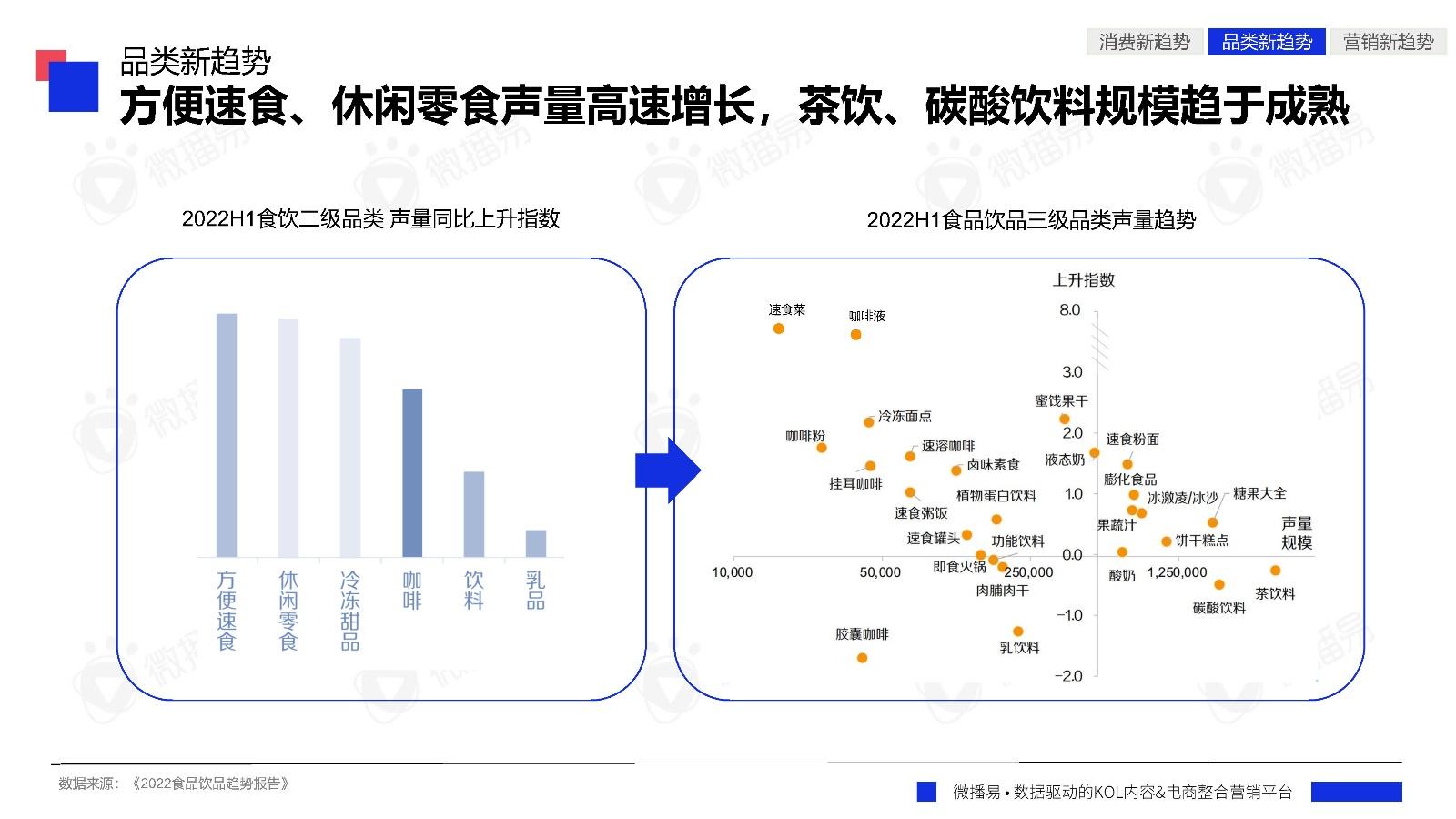

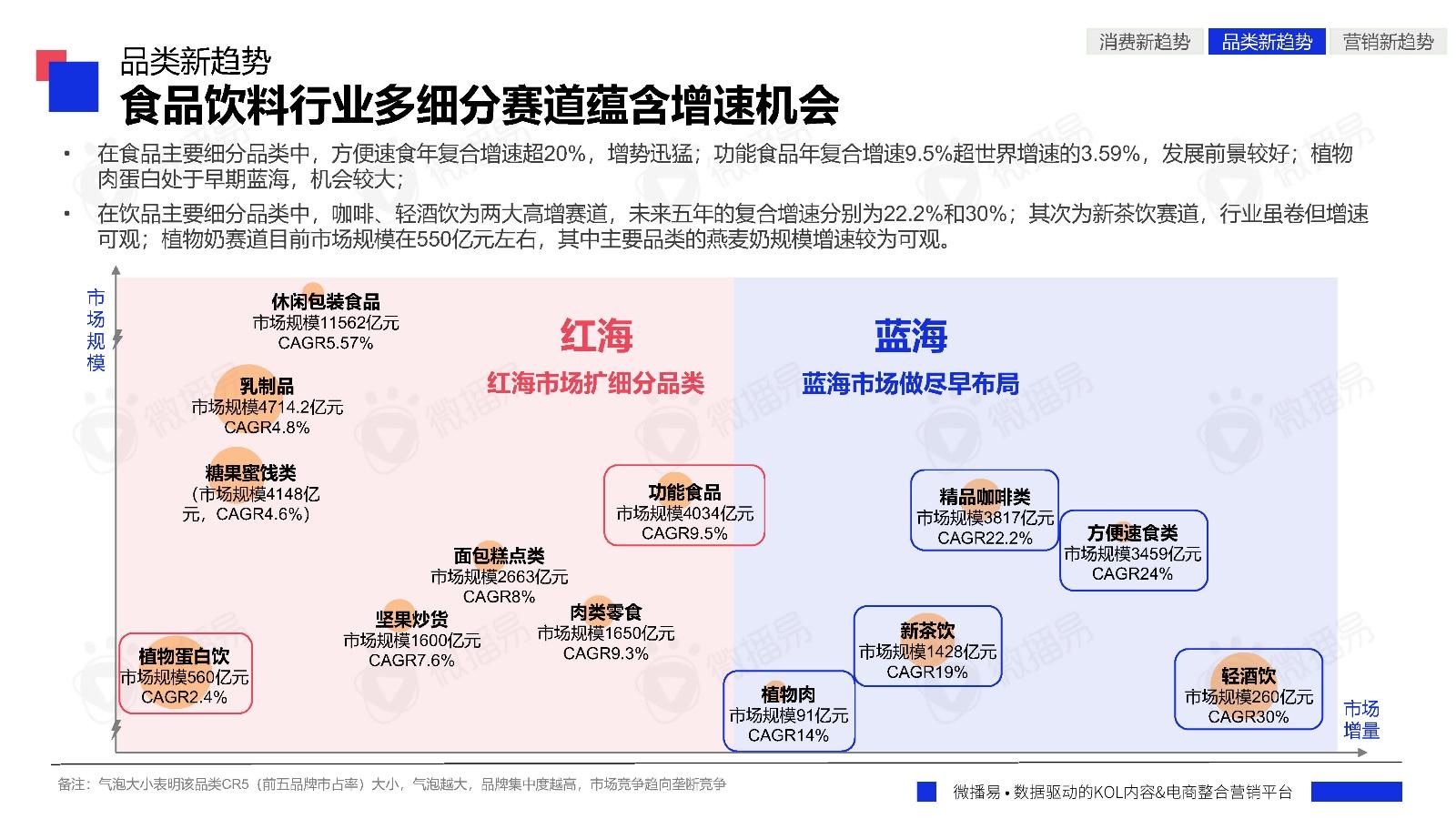

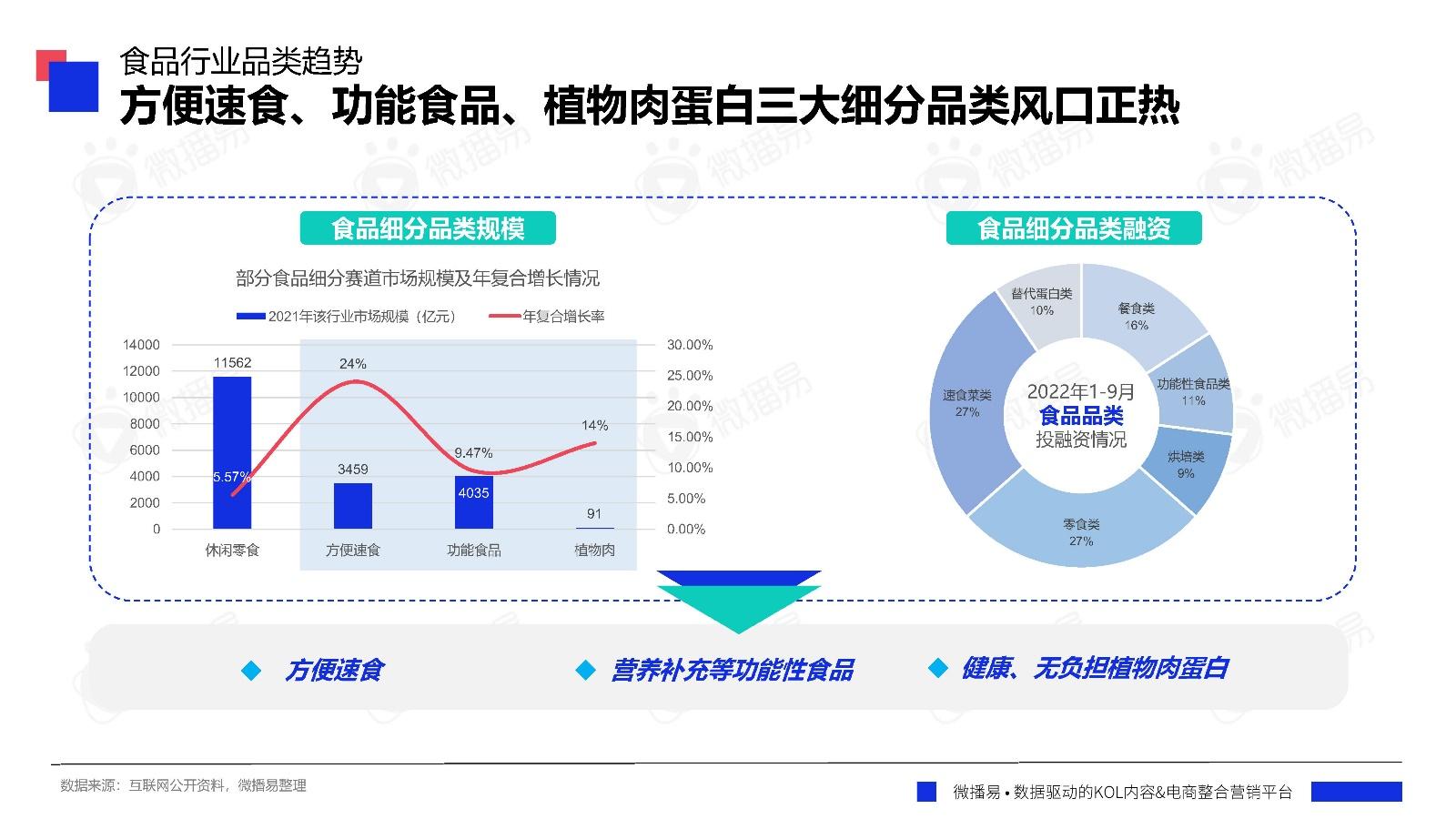

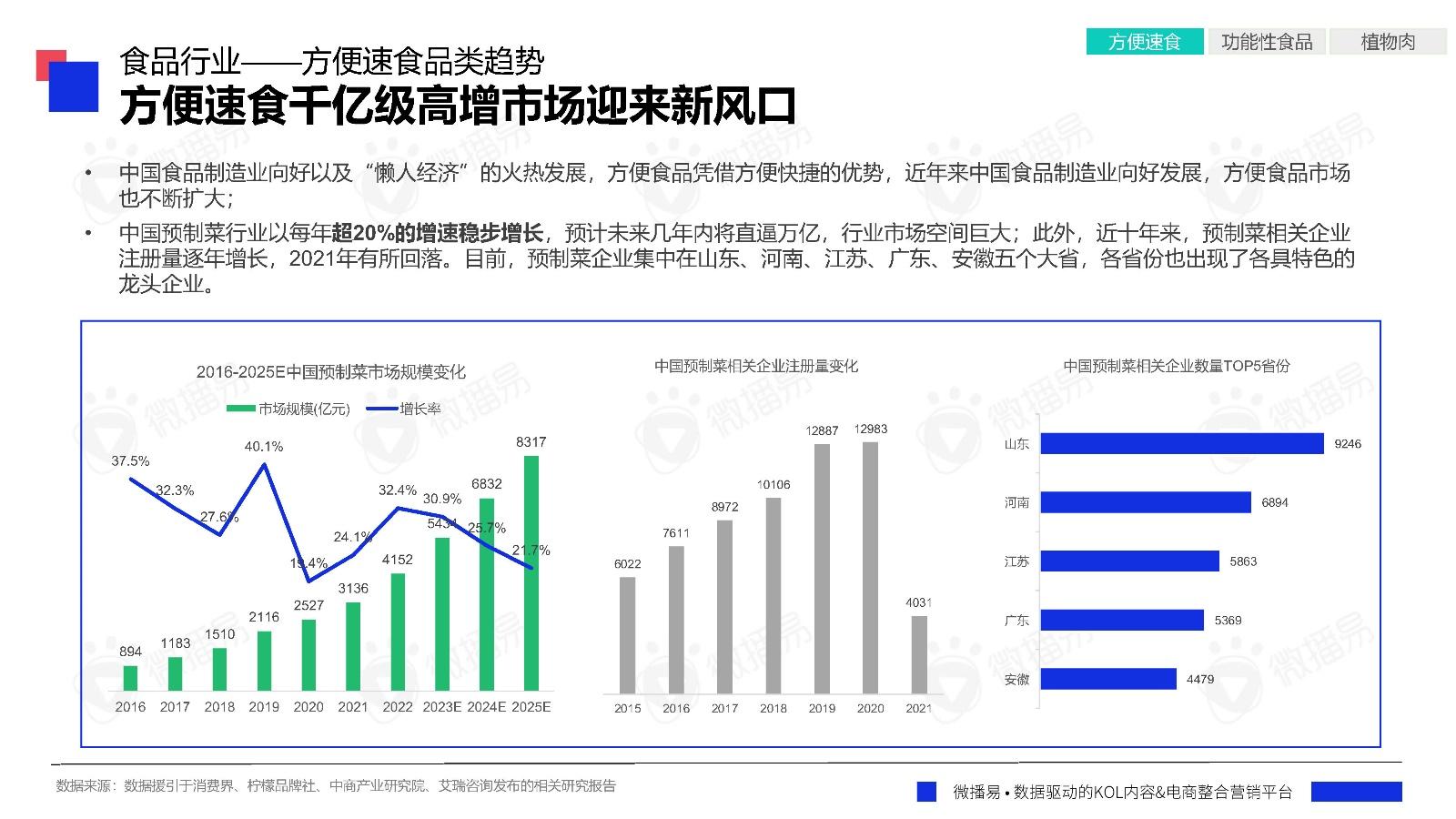

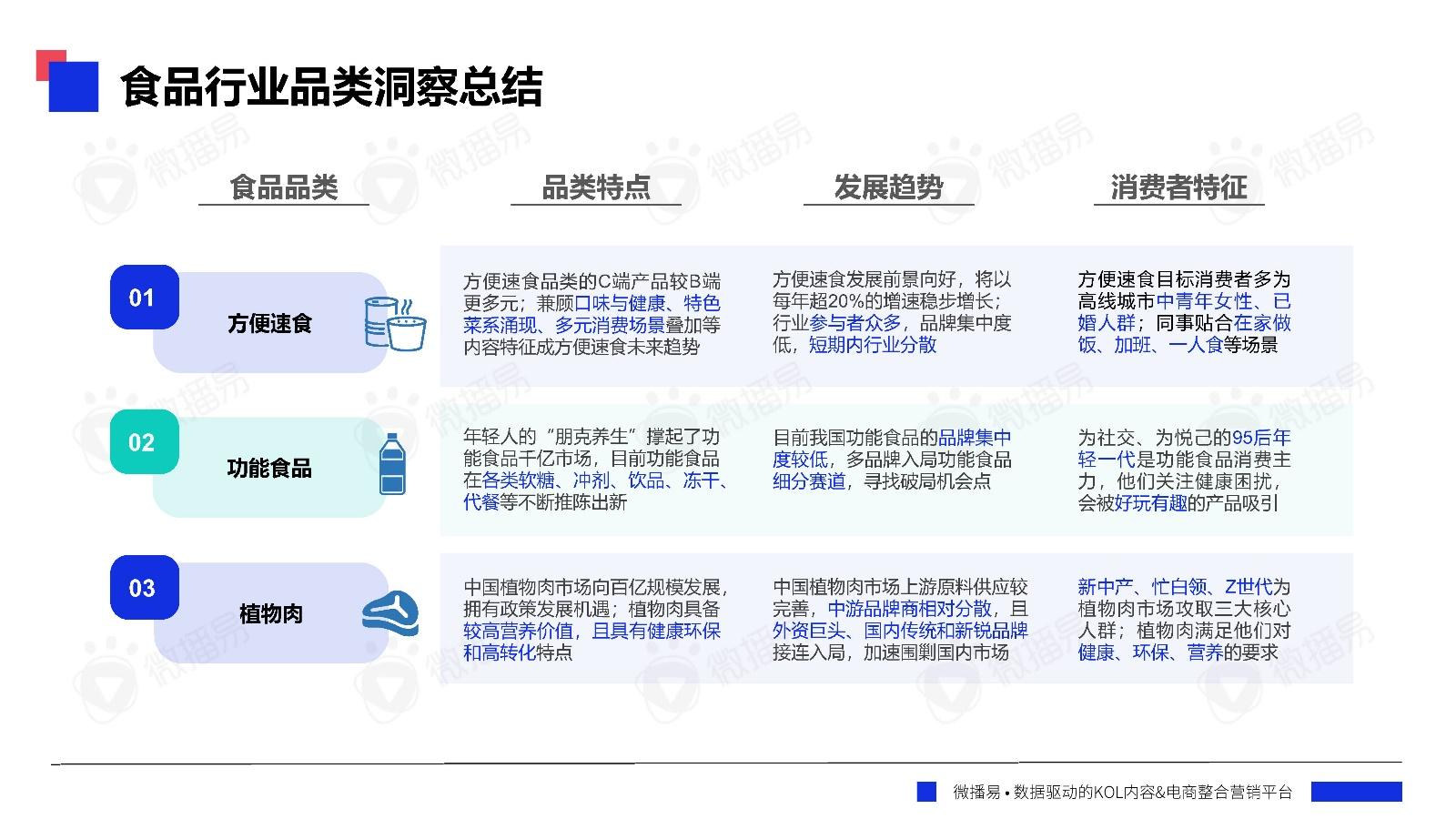

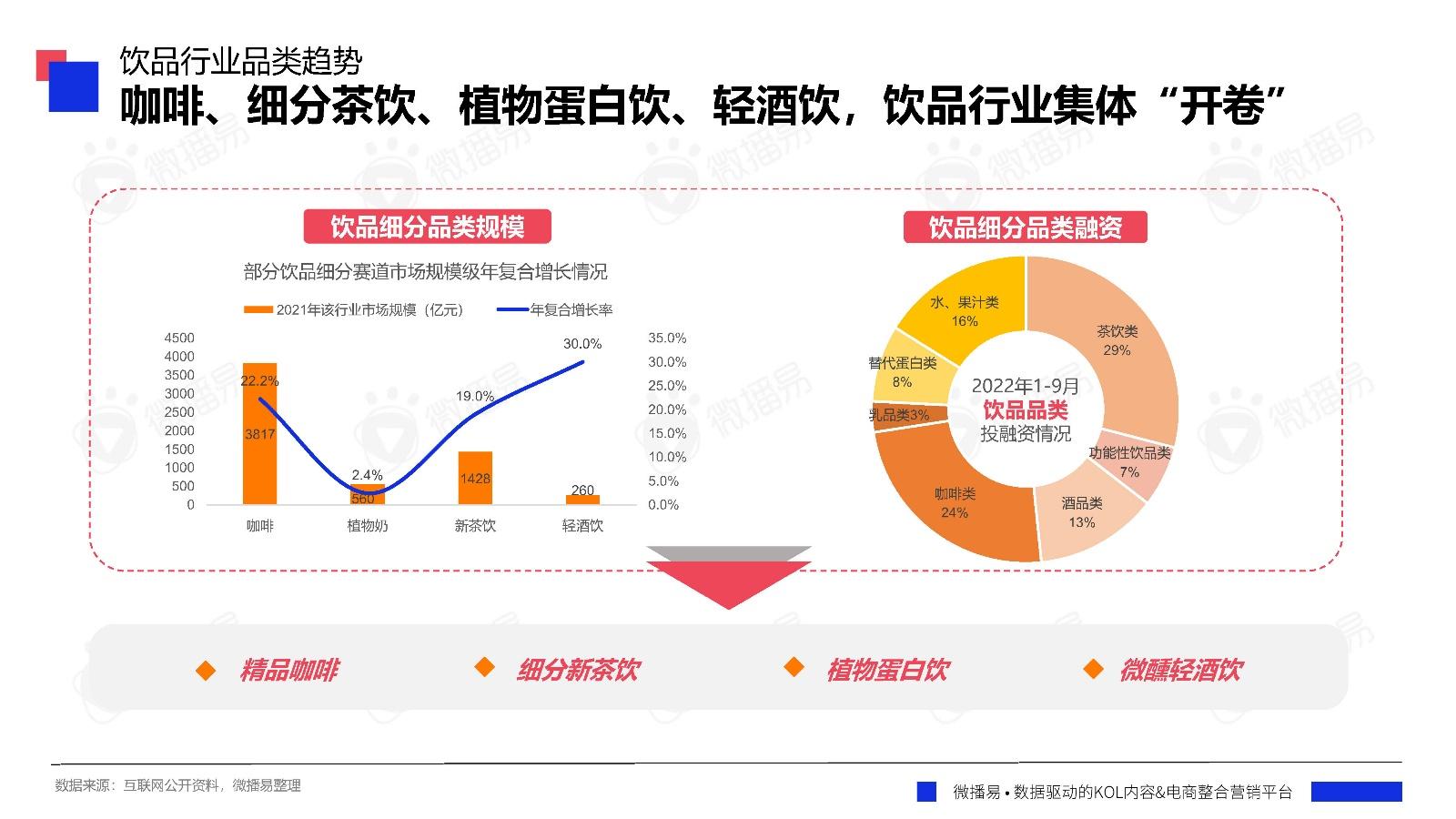

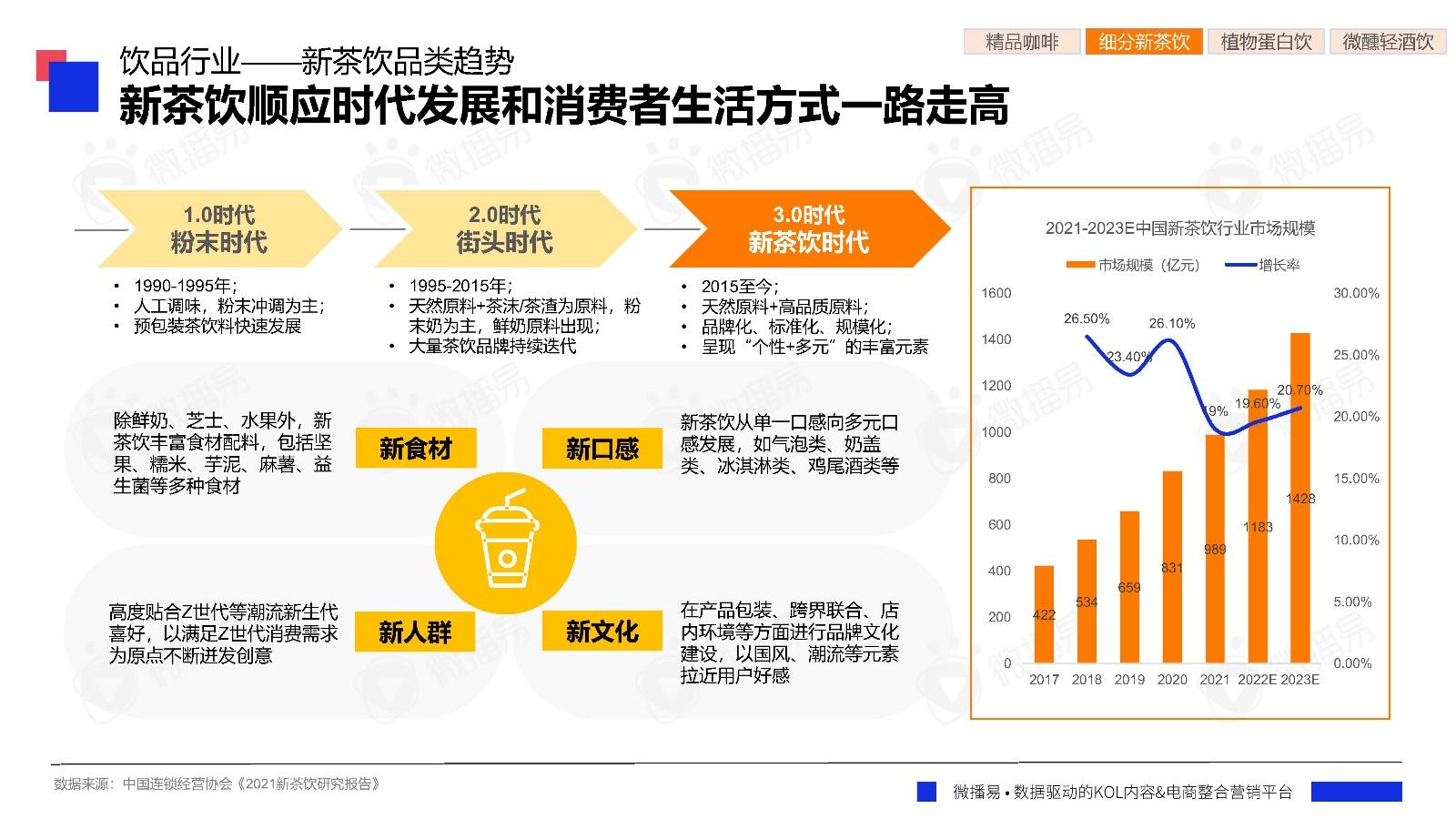

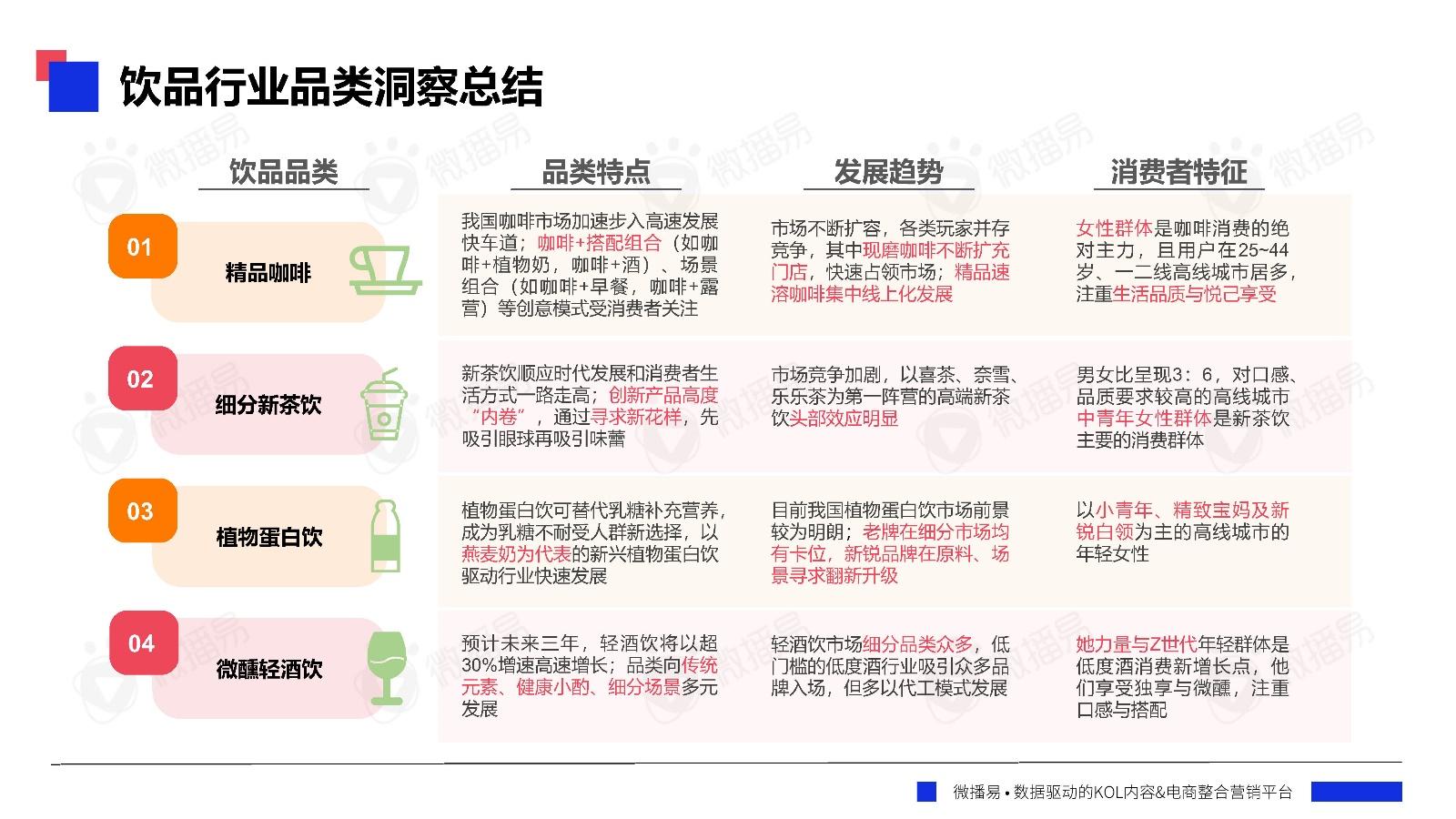

在品类新趋势方面,食品饮料行业为新消费品牌发展的主流黄金赛道。从目前新消费品牌行业特征来看,市场集中度低、产品迭代速度快、品牌效应低、消费者妥协度低的行业容易成为新消费品牌快速崛起的赛道;相比其他行业,食品饮料品类分布较广,未来发展空间指数较高,未来逆袭成熟品牌的可能性较大。同时,方便速食、休闲零食声量高速增长,茶饮、碳酸饮料规模趋于成熟,食品饮料行业多细分赛道蕴含增速机会。

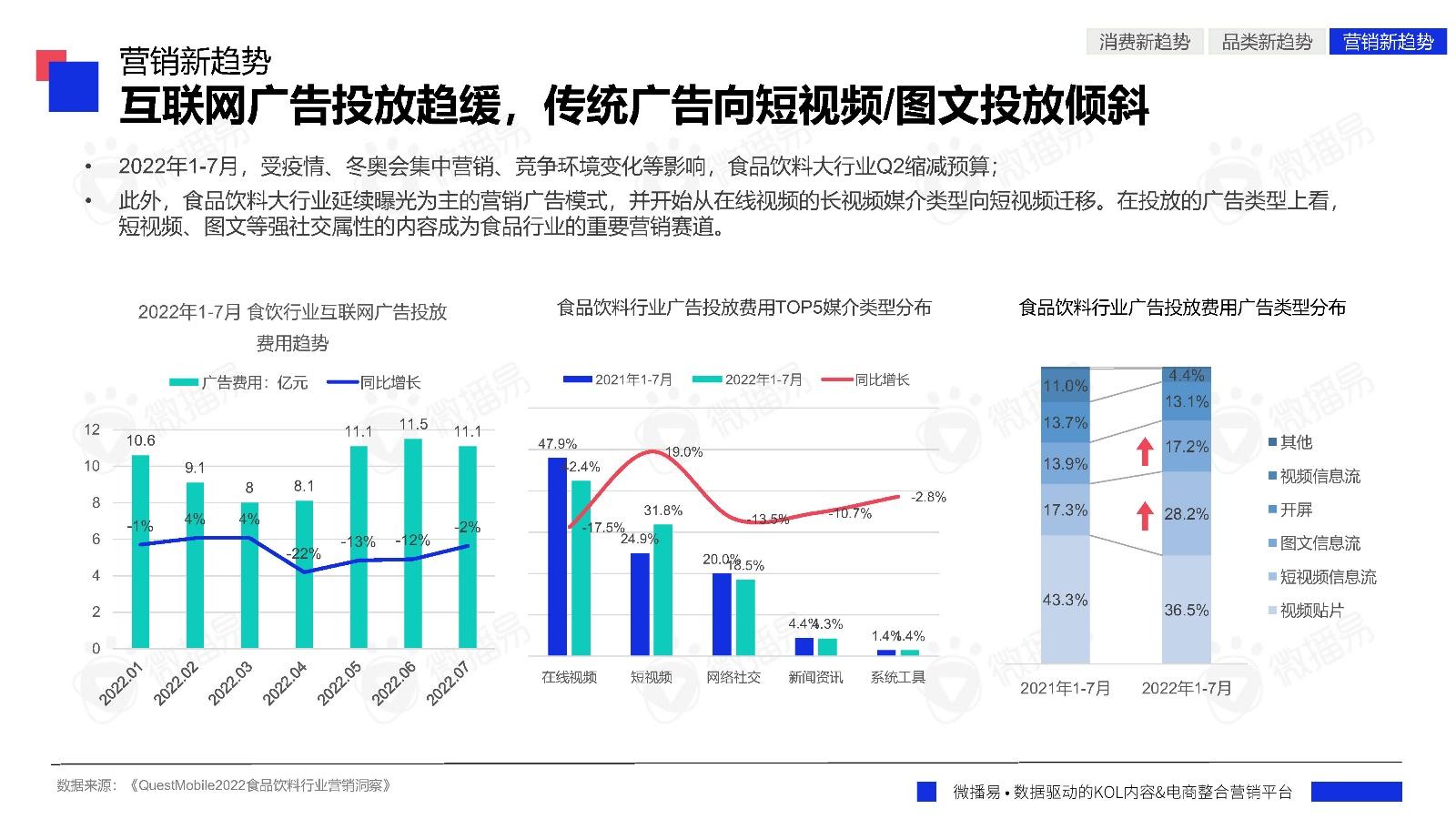

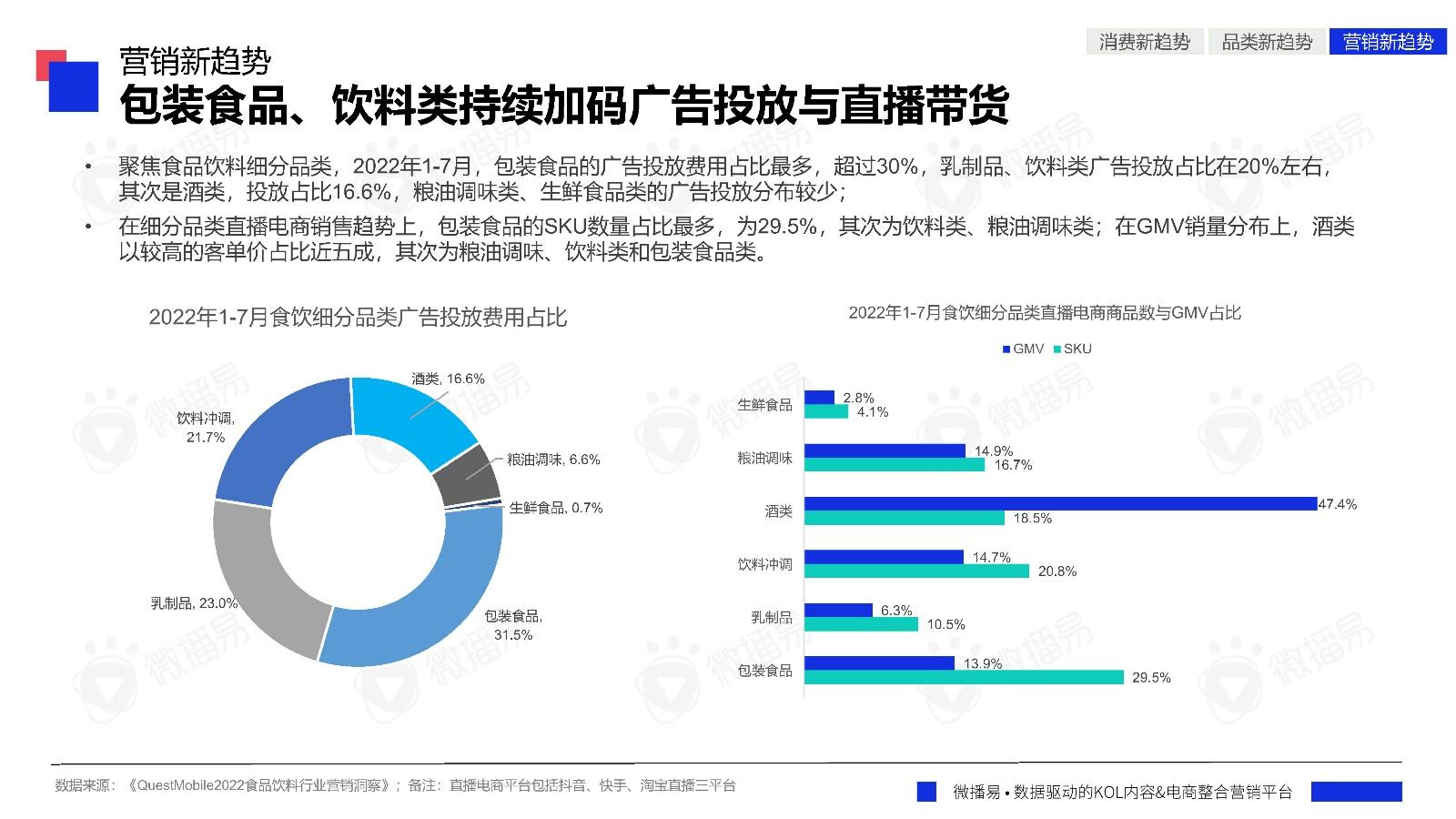

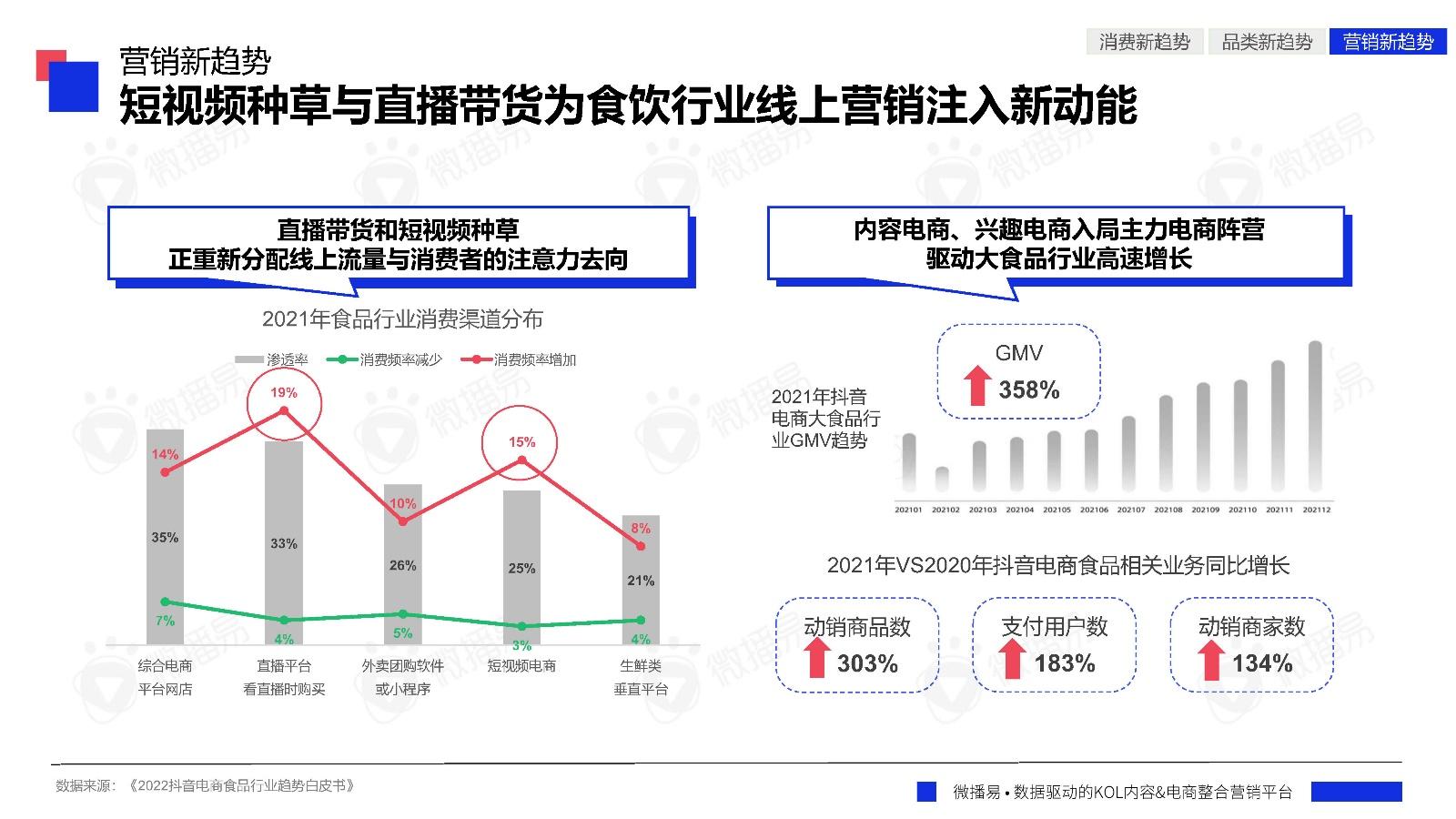

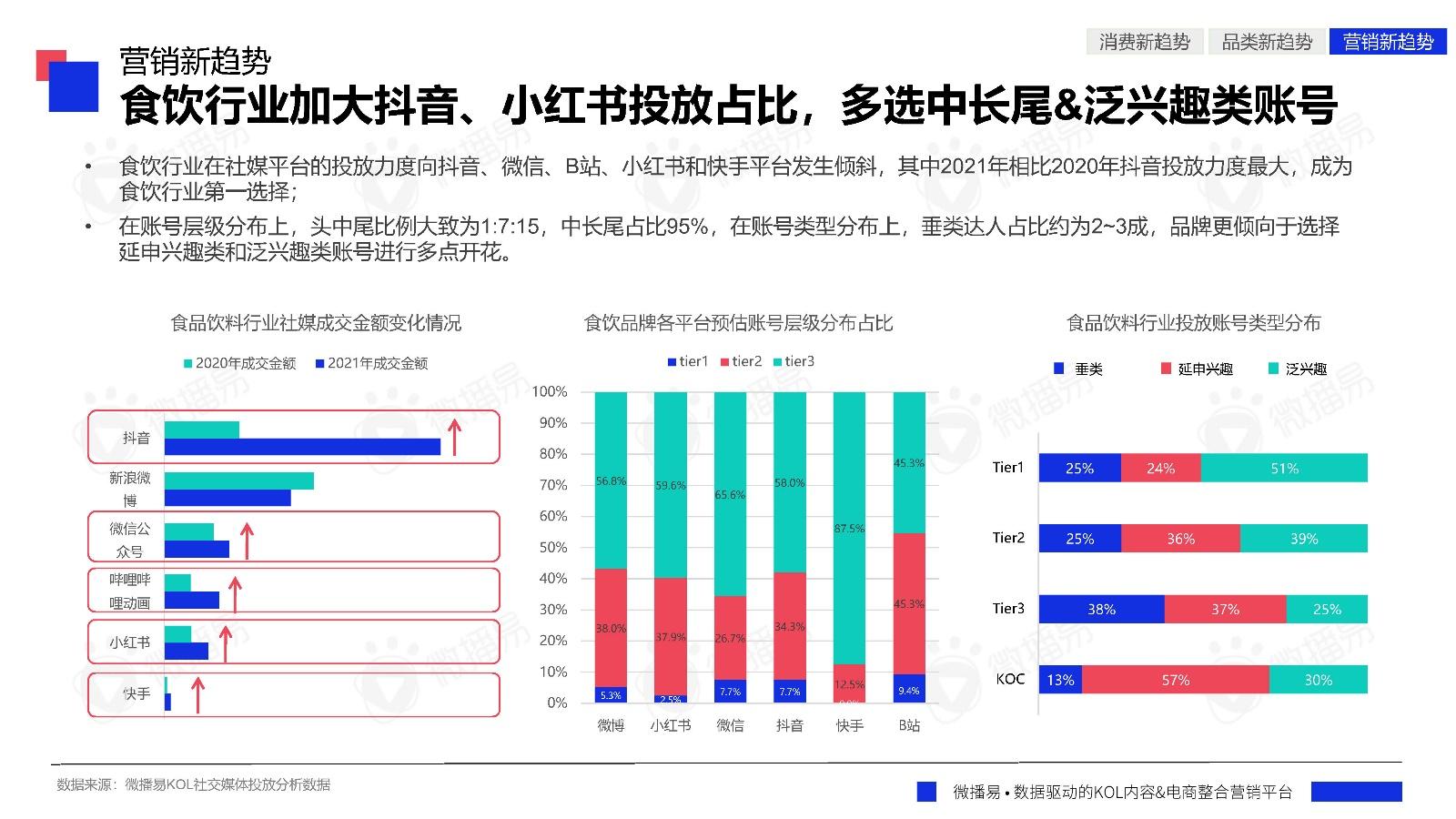

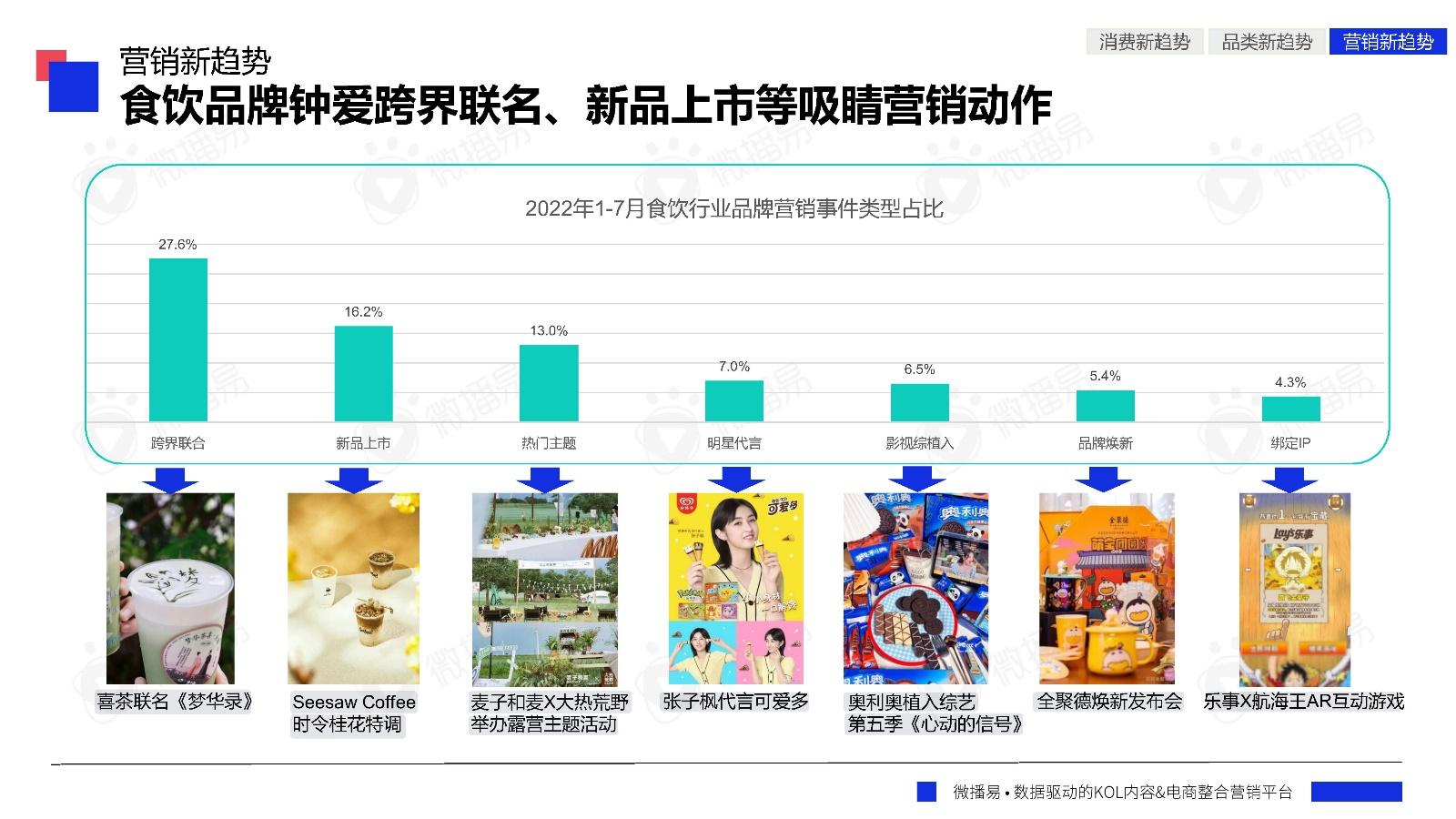

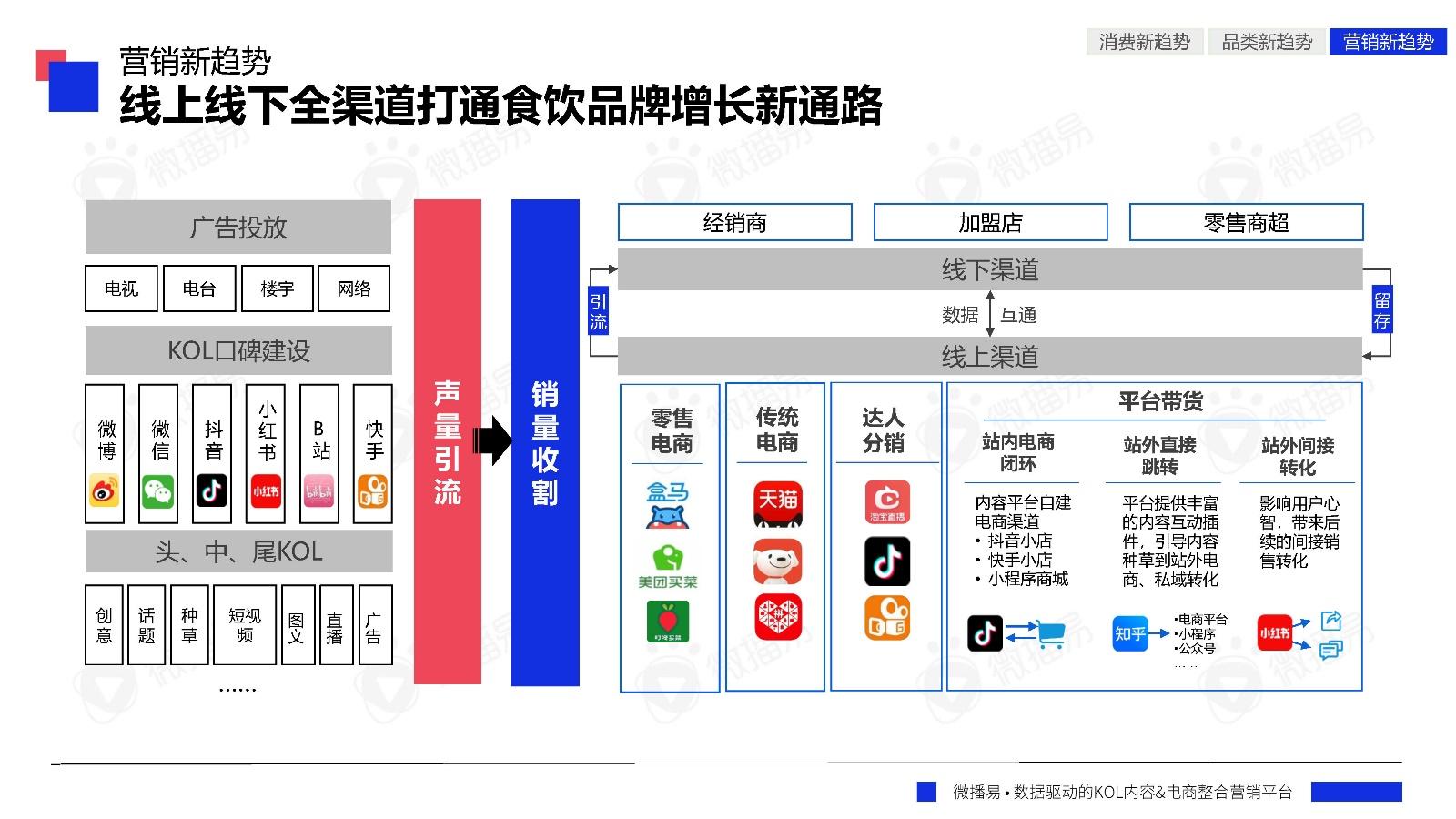

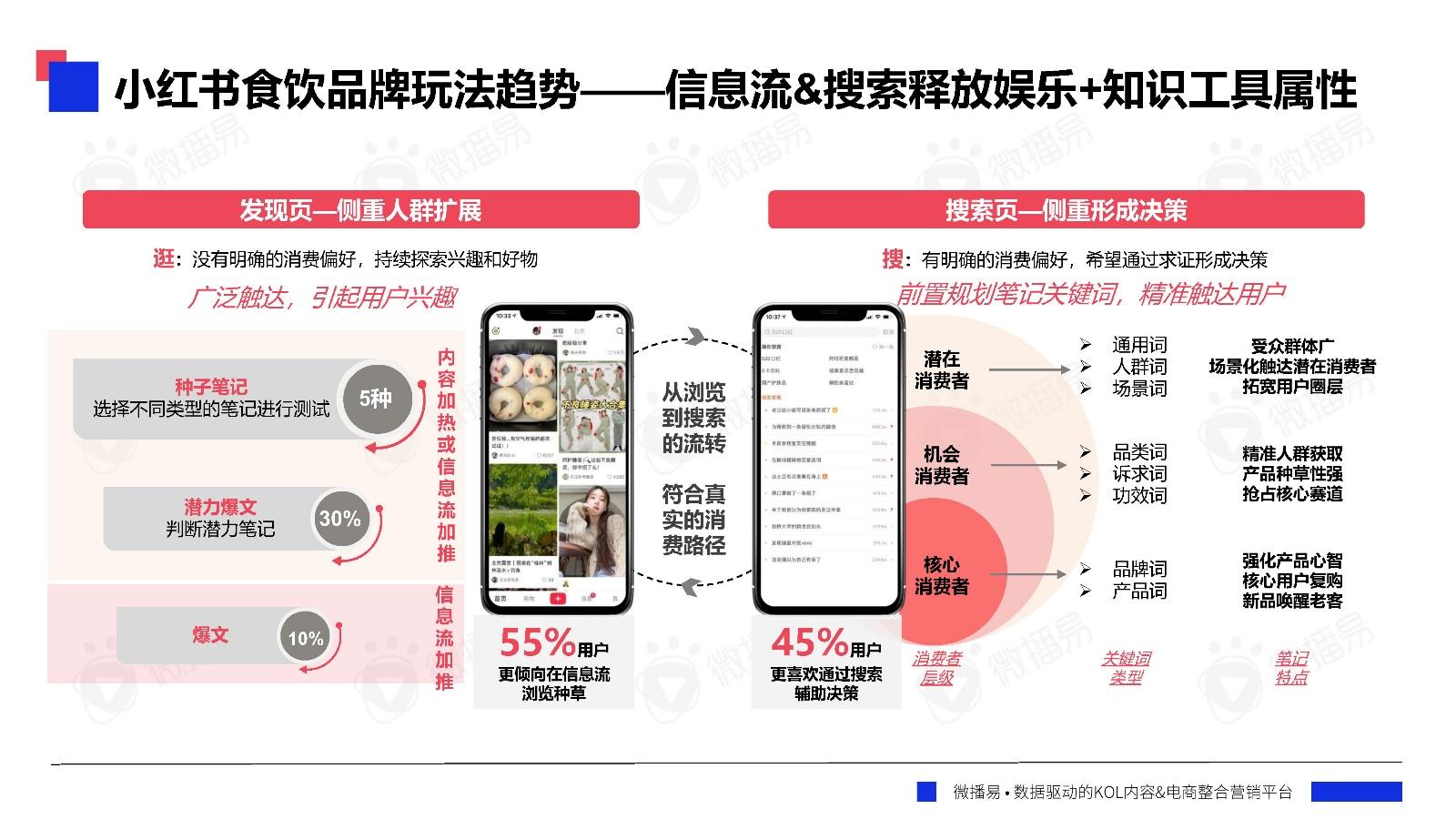

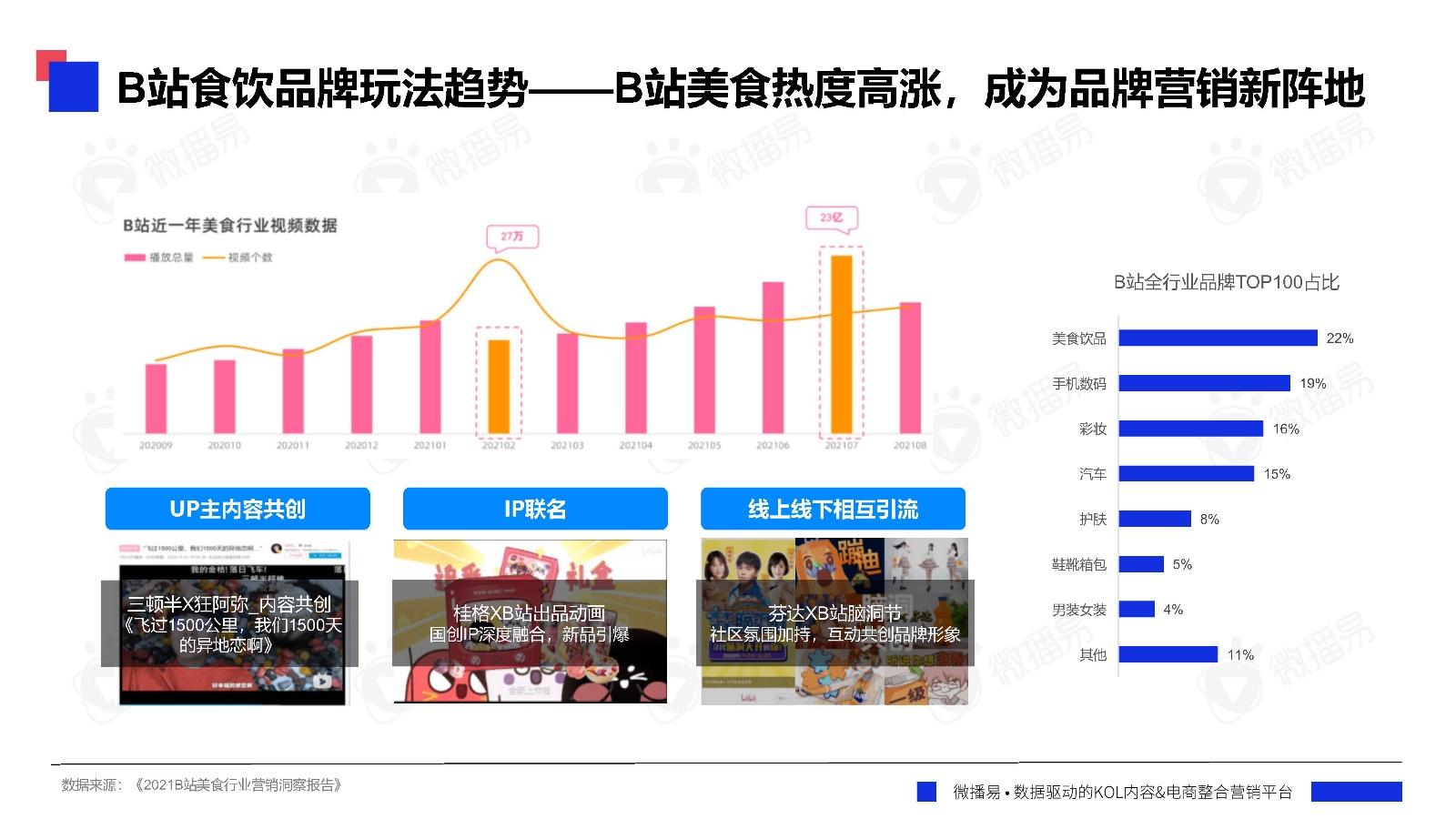

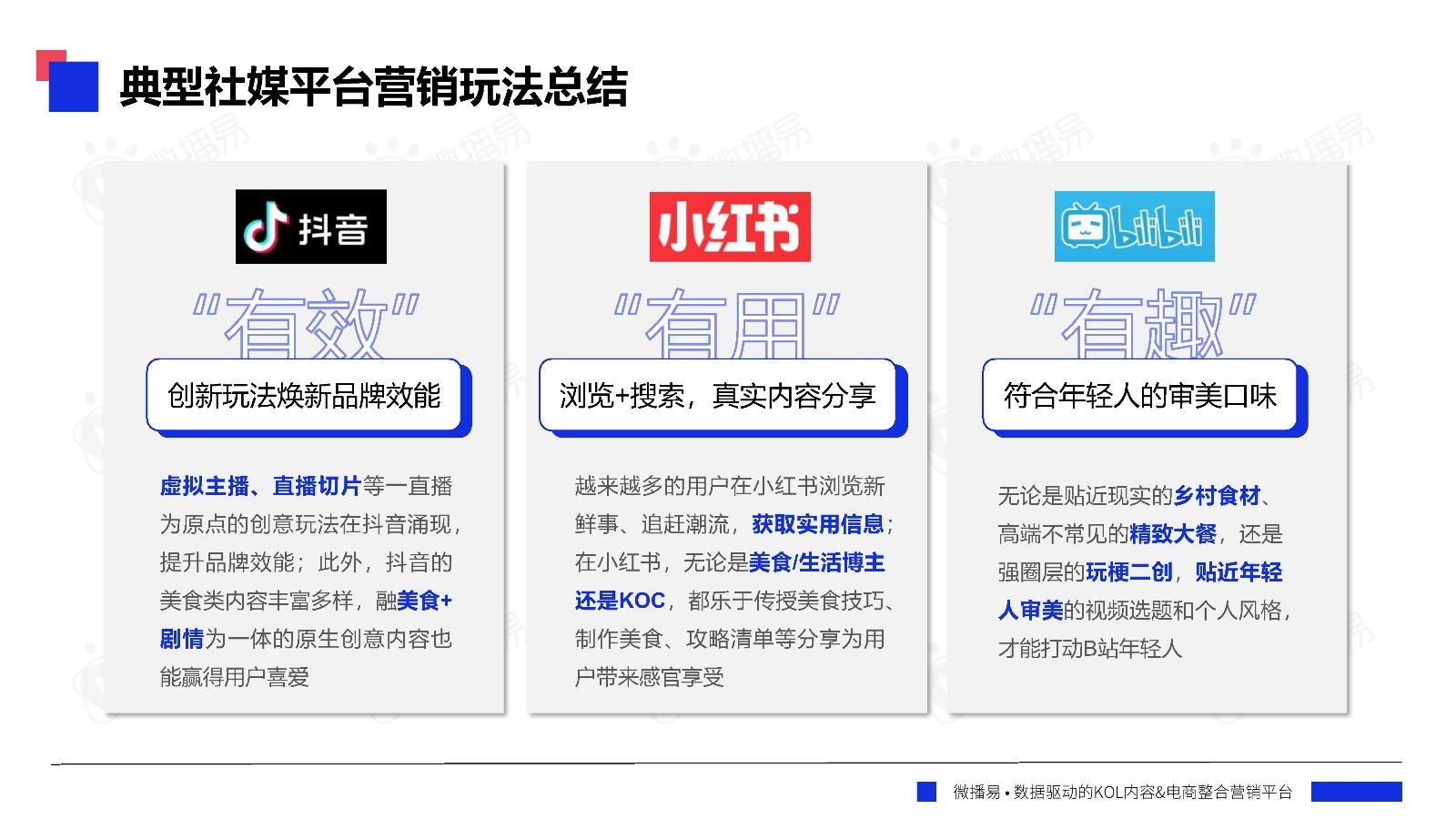

营销新趋势:互联网广告投放趋缓,传统广告向短视频/图文投放倾斜。2022年1-7月,受疫情、冬奥会集中营销、竞争环境变化等影响,食品饮料大行业Q2缩减预算;此外,食品饮料大行业延续曝光为主的营销广告模式,并开始从在线视频的长视频媒介类型向短视频迁移。在投放的广告类型上看,短视频、图文等强社交属性的内容成为食品行业的重要营销赛道。包装食品、饮料类持续加码广告投放与直播带货;短视频种草与直播带货为食饮行业线上营销注入新动能。食饮行业加大抖音、小红书投放占比,多选中长尾&泛兴趣类账号。食饮品牌钟爱跨界联名、新品上市等吸睛营销动作。线上线下全渠道打通食饮品牌增长新通路。‘

更多有关食饮品细分品类机会洞察,与社媒平台营销玩法研究分析,请查看以下报告详细。

用数据说话,为决策导航——

关注我,带你每天读懂和了解一个行业

大家好,我是星球君。

今天为大家带来的数据报告:2022食饮赛道机会洞察报告-83P。报告内容具体如下:

(数据来源-微播易)

在线客服

客服咨询

官方微信

返回顶部