债务优化其实就是字面意思,优化债务的结构。

常见比较差的负债结构有高息,短期,网贷,小贷等负债。

优化基本是指把这些高息,短期,网贷小贷置换成长期,低息,银行等正规机构的贷款。

让负债在结构上有所改变,才算优化负债。

有什么负债后需要注意的事项?

网贷上岸根据多年的上海贷款从业经验分析有常见的有三种方式。

①躺平

逾期后向各机构协商还款,好处是能拉长还款周期,减免还款息费。坏处是即使协商成功后征信也会一直显示贷款处于逾期状态,对个人征信有致命的影响。

②置换

网贷容易暴雷大部分是因为网贷周期短,利息高导致的,如果置换长周期,低利息的信贷,能让月还款回归到正常月供水平的话,也相当于上岸。

这种置换的好处是毋庸置疑的,能拉长周期,也能降低还款息费。坏处是并不一定每个人都能置换成功,因为长周期,低利息的信贷有一定门槛。

往期置换成功案例如下

③代偿

代偿一般都是向家里坦白,让家人出资还清网贷,直接上岸。

具体那种方式适合因人而异。

但不论那种方式,网贷上岸都宜早不宜迟,拖的越久负债就会越滚越高,解决问题就会越来越复杂。

不知从何时起,债务重组,债务规划,负债整合等词语经常出现在网上。

很多负债的朋友看到很是心动,因为每月还款压力实在大的难受。

这种就是先找过桥的,把网贷和负债全部还掉,养3-6个月征信后,再到利率低的银行贷款。

这种比较直接,不过要求也相对较高。

比如基本要求:

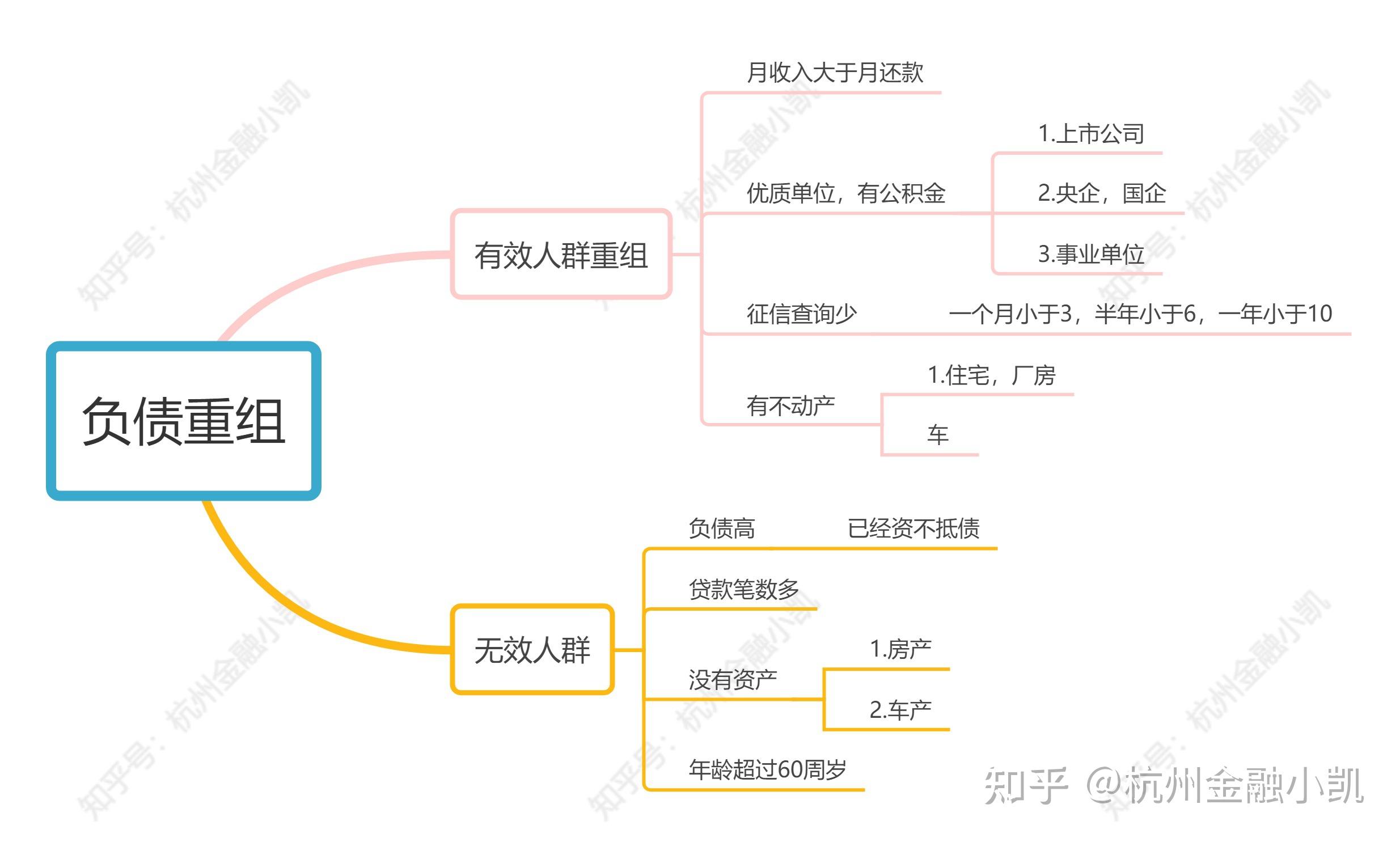

1、近两年逾期次数非常少的,5次以内;

2、工作单位必须是国企,事业单位,上市公司这种,又或者是月收入满8000以上,且负债比不超;

在原有征信、负债的基础上,找更宽松的银行弄一笔额度高,年限长的信用类贷款。

例如:老王,小额网贷8笔,但总负债也就20w不到。

每月要还2w多,因为工作还比较稳定,近期也没频繁申请。

于是就可以向个别银行申请一笔大额,20-25w左右 ,分3-5年还清, 把小额的替换掉。

月还压力也小了,通过工资就能承受得起,再也不用拆东墙补西墙了。

这样征信笔数也少了,征信看着很清爽。也能逐渐把负债还清。形成良性循环?。

有房产,且有余值的,除了信用类外,抵押也是一种选择。

因为有抵押物在,银行相对放心!利率也相对信用类的低,还款方式选择性更高!

1、月收入能承担每月还款。比如20w,分,3-5年还清,月供大概在5000-6000左右,再加上每月花销,收入要在6-8千左右往上。

2、如果有公积金,或者单位性质是上市公司,或者央企或国企,事业单位,则更好。

3、征信上的贷款审批次数不要太多。比如要求是最近一个月不超3次,半年6次,一年10次。

当然个别银行要求是3个月,或半年不超8次,如果有资产,或单位好,可以不看查询。

4、房产,或保单,或车。

如果本身有类似以上资产的,其实对于收入就相对宽松一些。因为有资产,不会慌。

负债过高,已经持续以贷养贷好长时间,笔数多,查询次数也多,信用卡使用率也过高。且无资产!

可能很多打电话的贷款中介,会说你这个情况符合!

但往往是辛苦跑了无数趟。没有一趟是成的。

原因在于对方,只是想完成所谓的绩效,凑个面谈。

或者新手不懂,就当给自己面谈,练手的,反正都是你跑,累的是你。

接受~务实~选择~改变~提升~努力~坚持。

罗永浩的还债历程想必大家都知道。其实挺励志的,选对了赛道。还债速度真的很惊人。?

当然并不是每个人,都能像罗总一样,但是他遇到困难时的精神是我们可以学的。

调整好心态,接受负债,逾期的现实。把精力投入于工作中。

选择大于努力,所以要选择好赛道,不断改变,和努力,提升自己的能力。

坚持3-5年的时间,可能现在所痛苦的负债,会成为我们的垫脚石,激发出我们的潜能。

实现我们之前,所不曾实现的理想。

因为塞翁失马,焉知非福?。

负债重组要满足,同一单位社保公积金或个税连续满半年,收入8000以上,征信近两年没有连3累6的逾期,如果不满足这个条件的没必要在这上面浪费时间。

第二点:如果自身资质一般,那后续贷款的额度和利率都是难以得到保证的,但中间的产生的过桥费,后续贷款的服务费,也是一笔不少支出。

所以如果不是好单位,公积金没有双面2000以上,真要慎重!

都听说过整容失败的案例,其实负债重组也有这个隐患,所以请一定要想清楚再决定!

很多骗子非常清楚一些负债者着急的心理,等取得你的信任之后,就会以资料包装费,等各种理由,骗你几百几千,最后还会来句,几百几千又不能发财,实际上现在大钱骗不到了,就只能骗这些小钱。

负债重组,最重要的资料就是征信,如果本身没有征信,拉一个也无妨,但是聊完记得拿征信。

不然到了另一家的时候又让你拉一个,如果之前就拉了有征信,可以先不拉,等大致方案确定了,再拉也不迟!

注意:频繁拉征信对自己的大数据肯定是有影响的,所以征信尽可能少拉!

市面上负债重组的公司多,后续方案不一样,收费标准不一样,前期的过桥利息也不一样,可以多比较一下再做决定。

负债重组看似是救星,但从成本来考量,并不低,都是比坦白,信用抵押置换成本高的。所以真不到万不得已,别选择重组这个方法。

如果后续的收入没办法提高,那有时候接受逾期,也比重组要好得多。

重组公司主要赚的是后续的服务费,过桥费都是次要的,有的会有保底额度多少,其实这个可以商量,目前低的20w的债务重组额度也见过。

量力而行,不要多借,千万不要想着多借点出来投资,做生意,盈利了还清全部的负债,这种只会让自己的窟窿越来越大。

负债重组只是锦上添花,不要以为重组了就万事大吉了,最最重要的靠自己的收入,因为贷款总有到期的那一天。

因为一般负债重组的周期一般都要3-6个月以上,这中间一定不要再去动征信,这样只会延长整个周期,增加过桥垫付成本!

以上就是小凯整理的债务重组过程中需要注意的点,如果还有没提到的地方可以私信留言,再补充!

注意:负债重组只是锦上添花, 而非雪中送炭!根源问题还是自己的收入!以及减少不必要的花销!

最后,我是@杭州金融小凯

程凯其人21 赞同 · 10 评论文章

如果你觉得这篇文章对你有启发,我想请你帮我一个忙,点赞和收藏,鼓励我输出更多有价值的内容~

关注我,让我们成为长期的,真实的,经常交流的好朋友,以后再也不用为负债贷款发愁!

什么是优质负债?什么是劣质负债?劣质负债的特点就是短期,一般12个月、24个月,还有更短六个月的高息,年化十以上都算是高息了,等本就是等额本息的还款方式,这种还款方式压力会比较大。

什么是优质负债?

很简单,把利率负债反过来就是了。

一般置换贷款的方案就是把网贷置换成信贷,一般年化18~24置换到年化10以内信贷置换信贷,一般就是10%左右置换成6%~3%.

还有一些是等额本息的信贷,置换成先息后本的信贷,信贷置换成抵押贷款,一般就是多笔小额的信贷,而且是等额本息的还款方式,置换成一笔大额的先息后本的抵押贷款。

抵押贷款置换成抵押贷款,这种情况比较多。

高息置换成低息的,还有不同产品之间的置换,比如说民间的产品,机构的产品置换成银行的产品。

以上这些都是通过优化负债来节省利息的方式。

下面我就来分享个实际案例,给大家做下供参考!

一、基本情况

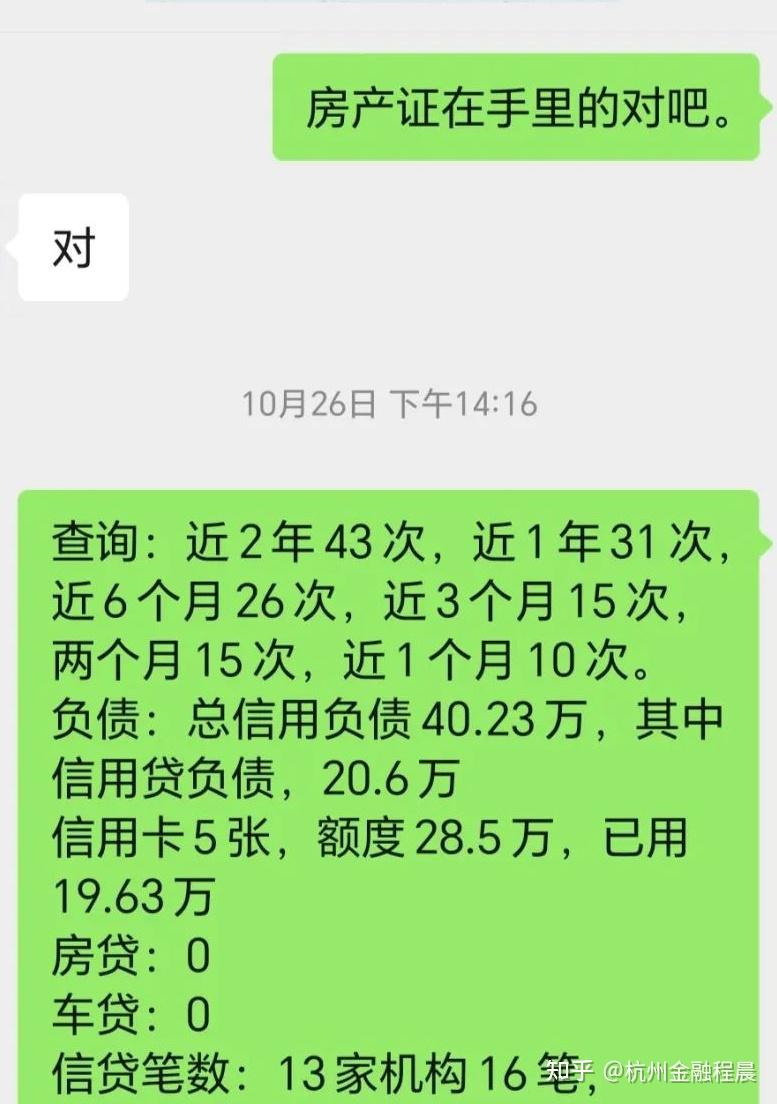

上班族,月收入1w左右。负债40w,13家机构,16笔贷款,名下有一个全款房。

二、用途需求

因为原先跟朋友合伙做项目,结果亏了,后面就借了网贷,一贷养贷。现在是还款压力大,另外还问朋友借了钱。

想通过银行贷一笔100w的出来,把网贷结清,再还给朋友,手上也留点备用资金。

三、解决方案

优势:征信没有逾期,有正常收入,有房子。

劣势:查询多,网贷机构数多。

了解全部情况后,匹配的方案是,新注册执照,抵押贷款,后面通过跟银行沟通,成功获批,额度100w,5年期,年化4.2%,月还3500。

四、总结

可能也有人会说,有房子,谁还不知道抵押贷款,但往往现实中,名下有房子,但网贷,信用贷也一堆的朋友,也不在少数。

主要还是抵押麻烦,涉及的因素多。其次是对抵押贷款缺少足够的了解!

五、其它问题

如果有网贷,没有房子怎么办?

这就要看工作收入情况了,如果工作收入稳定,且较高,额度大的信用贷也是有的。

如果没有稳定的收入来源,那最重要的就是去想办法提升收入。至于负债还款问题则是走一步,看一步。

真还不上了,接受逾期,再通过后续的收入,逐步上岸也是较为实际的方法!

杭州金融程晨:程晨其人

如果觉得内容对你有用,麻烦给我点个赞

关注我 ,解决你不知道的贷款问题,让我们成为长期的朋友,以后再也不用为负债贷款发愁,还可以让自己名下的贷款做到市面较低的利率,节省利息成本。

债务优化没有什么不好,就是大白话,把高利息的网贷银行贷款置换成低息的银行贷款,从而降低成本。

负债重组是找笔钱把征信上所有的负债全部还清,然后把征信上的查询养到符合银行申请标准的时候,再同时去申请多家银行。

这样做的好处有两个方面。

第一个是把高利息置换成低利息,总付出的利息减少了。

第二个是每月的月还款降到自己每月收入以内,这样靠时间线慢慢的把负债就还清了。

其实讲一下原理就清楚了,我通常跟粉丝这么讲。

在银行办理信用贷款主要看什么?征信报告和个人收入对吧,学历和资产这些都是附加项。

那么征信报告和个人收入,咱们能改变的也只能是征信报告。

比如说把征信上面的负债减少到0负债,把查询记录养3到6个月,这样等3-6个月以后,你带着一份没有负债的征信报告去申请银行贷款,我不相信银行不贷款给你。

讲一下具体的流程。

首先先看当前最新征信的查询记录。

具体养几个月是根据2个方向决定的。单位性质和查询记录。

如果是私企的话,肯定是最少养3个月。

国企事业单位这种的,只需要2-3个月就好,甚至有的结清所有负债就能立马去做,很多公司只是为了提高容错率或者你的用款需求大才会养2-3个月。

举例:最后一次查询是9月20日,那就需要最少养3个月,也就是12月21日申请。(为什么说最少养2个月呢?因为目前银行大部分是看2个月的查询。那为什么养3个月呢?是为了提高容错率,同时也是为了把大数据评分降到安全线以内。)

那就开始帮你还月供了。从9月20日还到11月20日,这样做的好处是降低双方的成本。为什么很多人的查询一直降不下来,主要原因是月还款超过了自己的月收入,所以只能以贷养贷。

举例:你每个月还30000,那就出钱帮你把这两个月的月供还上。

对了,这时候如果你有信用卡,也要帮你把信用卡的使用率降下来。做信用卡0账单。因为有的银行也会要求信用卡使用率不能高于总授信额度的75%

那征信上的负债分为两部分,信用卡和贷款。

降低信用卡使用率就是找一笔钱全额还进去或者做信用卡0账单。这里建议信用卡0账单,费用最低。

贷款的话,我建议前面先还月供。这个前面指的什么意思,比如我们征信需要养3个月,那么我们就换两个月的月供,2月底的时候再把所有的负债全部还清。这样成本是最低的。 为什么这么说,因为你用这笔钱肯定要算利息。比如我总共30万负债,1月份需要还7万,2月份需要还6万,2月底的时候我只需要17万就能结清所有的负债了。 那么你给人家的利息是这么计算的。7万x月利息x3个月(3个月是用7万用了3个月)加上6万x月利息x2个月加上17万x月利息x1个月。这是前面垫资的费用。 那如果说我第一个月就还30万,那垫资的费用就是30万x月利息x3个月,费用整整多了4倍多。

很多人为什么查询记录一直控制不下来,是因为很多贷款中介告诉客户一定不要再申请贷款增加查询记录了,但是他们没有站在用户的角度去想。我一个月还4 5万,仅仅靠工资肯定不行的,所以只能借新的贷款还旧的贷款。所以很多人查询记录始终控制不下来。 那好,现在有人出钱给你解决月还款,自然就不用增加新的查询了。而且月还款都是逐月递减的。

等到11月20日的时候再出钱,帮你把所有的负债结清。同时还要把网贷关闭账户,并且打放款机构的客服电话,问清楚什么时候更新征信。

3个月征信养好了,那就可以着手去办理银行信用贷款了。

费用主要由前面还网贷的费用+贷款服务费+信用卡的费用。

小慢驴给个建议:1,只需要贷出当下还清的钱就好,不然窟窿再大起来,也只是让你征信晚逾期两年。

2,解决这个问题之后,想办法开源节流,多赚钱才能完美上岸。无负债的时候睡觉做的梦都是美梦。

案例:

负债后需要注意的事项就是一定一定不要月还款超过自己的月收入,因为我现在遇见的用户很多都是月后入覆盖不住月还款,那这样的话,不管你用的网贷还是银行贷款,迟早是有苦头吃的。

债务优化,其实就是整理负债过后采用一些手段将自己的债务成本给降低。

不管是用其他低息贷款进行置换,还是逾期后跟债权人协商停息,也或者长时间逾期后沟通减免结清。

所有的目的就是让自己付出更少的成本解决这个债务。

至于负债后要注意哪些?往下面看:

第一,先整理负债,这样才能更直观的发现自己每笔贷款的具体情况。

第二,分析情况,整理完后进行分析,了解每笔贷款的金额、期限、利息等情况。

第三,已经逾期了就证明债务开始崩盘,那么就要开始选择性的归还一些贷款。筛选逾期成本高的、催收比较猛的出来先给还上。

第四,调整心态,负债是会让一个人的心态产生变化,特别是债务崩盘的时候。很多负债人因为心态的问题而对生活失去希望,这样不对。要知道,负债只是代表还款困难,并不是什么违法犯罪或者伤风败俗的事情。

第五,明确告知其他人。逾期后,很多时候催收会联系你身边的其他人,那么放松,明说跟亲朋好友通知,我就是暂时没钱还,不是什么大事。这样你自己也轻松很多,不至于天天愁眉苦脸,在人前抬不起头。

第六:跟债权人沟通。这个沟通不限于协商还款、停止催收,主要是为了告知债权人我们现在的困境情况,希望得到债权人的理解和帮助。

第七:努力提高收入。收入提高才是解决负债的最好办法。不管上面说的再说,最后都是需要有钱来还款的。所以需要自己幸苦挣钱。

第八:控制消费。减少一切非必要的开支,做到节省开支,艰苦是必然的。

第九:坚持。负债崩盘会持续一段时间,需要我们按照上面的方法坚持一段时间,生活还是有希望的。

加油,对面的你!

码字不易:点赞、收藏、关注!!!

在线客服

客服咨询

官方微信

返回顶部