导读

新个税法来临第二天,大家对于专项附加扣除的疑问依旧很多,眼看着1月工资就要发了,在此提醒:1月发12月工资就可以抵扣咯!只要在2019年1月1日后发的工资就享受新个税法优惠!另外,如果你是外籍人士或者身边有外籍朋友,到底能不能抵扣呢?

今天就给大家整理了外籍人士最关心的几个问题。

1、我是外籍人士,工资每月3万5,一个月需要缴纳多少税?

答:这个需要看本人是否在中国境内居住满183天,如果居住满183天,则是居民纳税人,则和国内居民一样纳税。

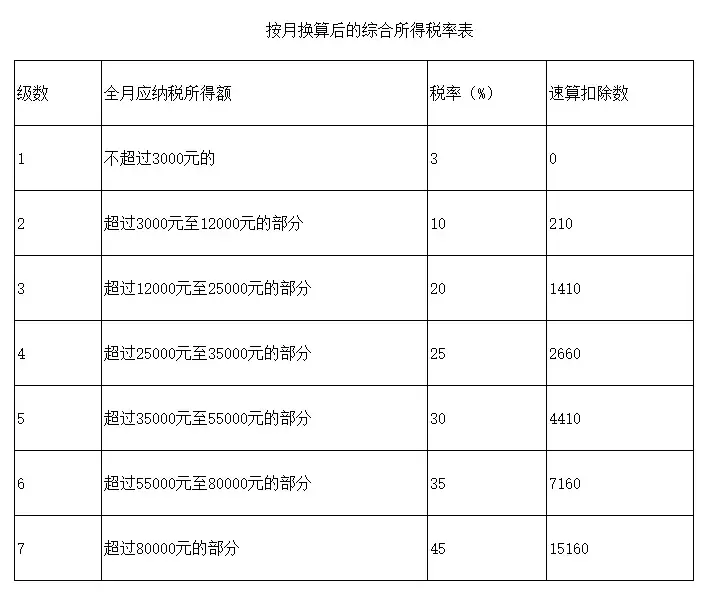

即每月预扣个税:用累计到当月的收入3.5万乘以月份,减除当月累计可扣除的项目(5000、三险一金、专项附加扣除等)扣除费用后的余额,适用新的税率表计算,再减去以前扣的个税。实在不会算的用计算器吧《政策来了!税务总局明确了明年累计预扣方式,财务hr有得忙了!(内含excel计算器)》

如果未居住满183天,是非居民纳税人,则需要按非居民纳税人每月缴税。

2、外籍人士能否享受个税专项附加扣除?

答:如果是居民纳税人就可以享受,即满足居住满183天或者在境内有住所。

政策依据(查看阅读原文第7条):

(一)2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕20号)、《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发〔1997〕54号)和《财政部 国家税务总局关于外籍个人取得港澳地区住房等补贴征免个人所得税的通知》(财税〔2004〕29号)规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。

(二)自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

3、外籍人士交的税是不是比国内的人交的多?

答:并不会哦,在国内每月一样的收入,居民(折算成每月)和非居民纳税人的税率表其实是一样的,最大的区别是非居民纳税人按月扣缴,没有退税概念,而居民纳税人是每月预扣,需要年终汇算清缴。

4、孩子在国外上学可以扣除吗?

答:可以。子女中国境内和在境外接受全日制学历教育和学前教育,都可以扣除子女教育专项附加。

5、非居民个人符合条件转变为居民个人后,是否可以在计算个人所得税时扣除赡养老人?

答:非居民个人符合条件转变为居民个人后,可以在年度汇算清缴时享受赡养老人的专项附加扣除政策。

6、请问在国内工作的香港居民(持香港身份证,但工作收入产自国内及逗留工作日需要交国内个人所得税)能享受到2019年1月1日的新税法优惠吗?

答:重点需要弄清楚自己是居民或非居民纳税人,只要满足居民纳税人条件,就可以享受新个税法专项附加扣除的优惠。

7、新个税法规定,在境内居住满183天按居民纳税人计税。但如果是以工作签证或是IANG留港,没有内地收入,但仍然保有内地户口,算是境内居民而需要两地缴税吗?

答:满足中国居民纳税人的,只要有收入,无论你居住在哪里,都需要缴税。比如你在香港有收入,那需要在香港缴纳相应税款,如果要回到内地,还需要向内地自主申报境外所得。

8、我是外籍人士,1月发12月份工资,能否享受专项附加扣除优惠?

答:首先明确你是否是居民纳税人,如果是,那么只要是在1月发放的工资即可享受新个税法优惠。

解答完大家的疑问,再补充几点:

1、《个人所得税法》规定,无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

* 也就是说,一个外国人在中国一个年度内累计居住满183天,就需要按居民个人的方式预扣预缴和汇算清缴(和我们普通人一样了)。

2、《个人所得税法实施条例》规定,第四条在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满5年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

因此实施条例的六年概念只是界定在中国境内无住所的个人取得来源于中国境外且由中国境外支付的所得,免税。中国境内无住所的个人满183天后将成为居民个人,居民个人取得来源于中国境内的所得将不适用非居民的办法。

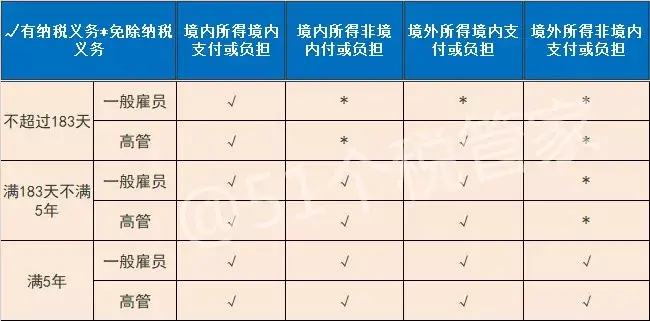

个税法修订后外籍人员(含港澳台)纳税义务表

加群

以上内容来源国家税务总局

51个税管家整理发布

如有疑问可添加5哥微信号

(giveme5-1990)

回复“我要入群”

▼

新个税法专题内容回顾

热点!个税专项附加扣除标准有望提高!一文解答关于扣除、申报等问题!

在线客服

客服咨询

官方微信

返回顶部